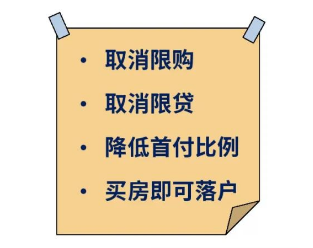

最近國內樓市松綁,各種利好消息不斷出臺,房住不炒、穩樓市仍是國內房地產行業的重點。其中比較有吸引力的樓市政策包括取消限購、取消限貸、降低首付比例、買房即可落戶等等。

對于“買房即可落戶”的政策,在首都北京暫時還不會實施,也就是說在北京買房也不送戶口,那么在日本買房“送戶口”嗎?

購房資格

日本不限制外國人購買房產,只要是合法公民,有“身份證”的外國人,都可以在日本買房子,和日本人購房政策幾乎一樣,沒有門檻。

購房貸款

持旅游簽證的外國人以個人名義購房,目前不能申請日本銀行貸款。不過可以先在日本設立公司,以公司的名義貸款購房,首付4-5成,貸款利率1.25%起。

持工作簽證的外國人,通常情況下,在日本工作滿3年就可以申請貸款購房。對于年薪超過500萬日元的正社員,即使是工作不滿3年的外國人也可以申請低首付、低利率貸款購房。

持永住簽證的外國人,幾乎和日本人一樣可以申請到“0首付”、“超低利率”的貸款,享受各種貸款優惠政策。

.jpeg)

首付比例

日本銀行在審核購房人的個人資質及所購房源資料后,會決定放貸額度及首付比例。通常日本人和永住者貸款購買用于自住的優良住宅,大多能申請下來“0首付”、“超低利率”的貸款。

根據個人及房屋條件的不同,也有些人可以申請到首付2成的貸款。

如果通過公司投資房產,大多首付需要4-5成,特別優質的房源也有可能申請到首付3成的貸款。

總之,需要日本銀行綜合評估后給出最終的放款條件。

買房落戶

外國人在日本單獨買房子本身并不能拿到日本身份,不過可以在日本設立公司,以公司的名義購房,并管理所購買的房產,以此申請經營管理簽證。持經營管理簽證入境日本,可以獲得在留卡,也就意味著成為日本的合法居民。

日本其實并沒有“戶口”的概念,在哪里居住就相當于落戶在哪里,如果搬家,也只需要在14天內進行地址變更即可。

在日本工作生活滿5年可申請歸化(入籍),也可以在日本工作生活滿10年后申請永住(綠卡)。

.jpeg)

中國的這幾項樓市政策對照日本樓市的現況,雖然二者有一定的差異,不過在投資分析中仍具有一定的參考價值。

日本xxxxx高清|

黄网站免费永久在线观看网址

|

亚洲第一综合网|

久久久久中文伊人久久久|

色爽黄1000部免费软件下载|

亚洲欧美牲交|

98国产精品综合一区二区三区|

自拍偷拍五月天|

黄色视网站|

1000又爽又黄禁片在线久|

丝袜无码专区人妻视频|

狠狠躁夜夜躁人人爽超碰91|

深爱婷婷国产在线精品av|

免费国产黄网站在线观看|

亚洲另类精品无码专区|

久久精品国产福利国产秒拍|

台湾性色hd性色av|

噜噜狠狠狠狠综合久久|

久久久久成人网|

男人j桶进女人p无遮挡免费观看|

交换一区二区三区va在线|

日本a大片|

一级视频在线播放|

亚洲精品码|

国产成人理论在线视频观看|

成年人天堂|

av免费资源|

日本高清三区|

91三级视频|

精品国精品国产自在久国产87|

av在线视屏|

国产伦子xxx视频沙发|

亚洲美女屁股眼交8|

色插视频|

精品丝袜国产自在线拍av|

亚洲女人毛茸茸|

狠狠色综合7777久夜色撩人|

黄色毛片子|

午夜男女无遮挡拍拍视频

|

丁香伊人|

性乌克兰xxxx极品|

av在线免费观看网站|

日韩天天看|

久久狠|

欧美12--15处交性娇小|

无码av人片在线观看天堂|

99精品亚洲|

日韩精品久久中文字幕|

理论在线视频|

天堂俺去俺来也www久久婷婷

|

国产一级特黄毛片在线毛片|

久久久久久一级|

国语精品福利自产拍在线观看|

久久久国产99久久国产久|

97视频成人|

一边啪啪的一边呻吟声口述|

亚洲精品中文字幕久久久久下载|

绝顶高潮videos合集|

国产一二三区在线|

黄色一级视频网站|

天天澡夜夜澡狠狠久久|

大青草久久久蜜臀av久久|

女同理伦片在线观看禁男之园|

最新精品露脸国产在线|

性做久久久久久免费观看|

强行18分钟处破痛哭av|

成人免费一级片|

9l视频自拍蝌蚪自拍丨视频|

多p混交群体交乱小说|

亚洲高潮毛片无遮挡免费|

天天爽影院|

国产又爽又黄又不遮挡视频|

亚洲国产精品无码久久秋霞|

精品国产999久久久免费|

久久午夜激情|

久久久社区|

久久青草资料网站|

国产色视频一区二区三区|

久久久欧洲|

午夜精品电影你懂的|

成人黄色av|

少妇性饥渴无码a区免费|

四影虎影免费在线观看|

深夜福利影院|

少妇被猛男粗大的猛进出|

中日韩精品在线|

精品毛片一区二区三区|

国产xxxx搡xxxxx搡麻豆|

四虎影视免费在线观看|

久久精品五月天|

www成人精品免费网站青椒|

国产一区二区三区四区五区加勒比|

多人伦交性欧美|

麻豆果冻传媒精品一区|

视频国产在线|

国产精品国产|

性色欲情网站|

青青草色视频|

欧美一道本|

成人快色|

视色网站|

欧美性天天影院|

性免费网站|

国产最新精品视频|

无套内射蜜桃小视频|

性色蜜桃臀x88av天美传媒|

国产精品a国产精品a手机版|

国产乱码免费卡1卡二卡3卡四卡|

精品在线观看视频|

中文字幕亚洲一区二区va在线|

成人av免费在线播放|

99久久成人精品国产网站|

亚洲欧美国产精品无码中文字|

91丨国产丨捆绑调教|

_97夜夜澡人人爽人人喊_欧美

|

99精品国产成人一区二区|

少妇下蹲下露大唇58|

国产小视频在线|

夜夜躁狠狠躁日日躁2022|

国产香蕉尹人在线视频你看看|

亚洲熟女综合色一区二区三区

|

亚洲成a人片77777群色|

精品久久久久国产免费第一页|

国产网站视频|

日本a一级|

日韩国产精品人妻无码久久久|

久久久免费精品re6|

激情97综合亚洲色婷婷五|

天堂av官网|

看黄a大片爽爽影院免费无码|

青青草华人在线|

全国露性器r级最禁片|

亚洲毛片一级|

久久久精品视频网站|

欧美粗大猛烈老熟妇|

18禁亚洲深夜福利入口|

2021午夜福利理论片|

久久久噜噜噜久久免费|

国产亚洲精品一品区99热|

国产精久久久久|

99产精品成人啪免费网站|

国产九九久久99精品影院|

国产精品成人av电影不卡|

岛国av在线|

亚洲国产一线二线三线|

www91自拍|

美女国产精品视频|

国产福利一区二区精品秒拍|

长河落日电视连续剧免费观看01

|

秋霞影院午夜丰满少妇在线视频

|

亚洲精品国产a久久久久久|

亚洲中文字幕经典三级|

亚洲精品无码午夜福利中文字幕|

69日影院|

日本黄网站|

精品一区二区三区在线观看|

久久精品国产99国产精2020丨|

在线观看黄色网|

99在线成人精品视频|

综合五月天|

中国农村妇女hdxxxx|

v一区无码内射国产|

日本aaa级片|

bt男人天堂|

成人免费的视频|

成年女人毛片免费视频|

少妇仑乱a毛片|

成年人黄色av|

亚洲精品久久久久久下一站|

亚洲精品国产91|

91成人网页|

色老久久精品偷偷鲁|

阿v免费视频|

久久不见久久见www免费视频

|

久久久精品国产sm调教|

人人爽人人片人人片av|

狠狠色噜噜狠狠狠狠色综合网|

国产精品99视频|

最近中文字幕在线中文视频|

亚洲精品蜜夜内射|

国产天堂网|

男女插孔视频|

亚洲色图欧美在线|

在线播放av网址|

国产成人无码av在线影院|

小视频在线观看|

国产日韩欧美亚欧在线|

各种含道具高h调教1v1男男|

色四虎|

靠逼网站在线观看|

六月丁香色婷婷|

大陆性猛交xxxx乱大交|

91视频插插插|

50岁退休熟女露脸高潮|

亚欧在线免费观看|

国产男女猛烈无遮挡|

欧美另类tv|

国产毛a片久久久久久无码|

亚洲成a人片在线播放|

97久久久人妻一区精品|

色婷婷av一本二本三本浪潮|

一本大道无码av天堂|

中文字幕高清在线|

西西大胆午夜人体视频|

国产乱码精品一区二区|

国产麻豆一精品一男同|

色噜噜亚洲精品中文字幕|

黄色国产在线观看|

伊人狠狠色丁香婷婷综合|

午夜剧场福利社|

制服中文字幕|

亚洲欭美日韩颜射在线|

综合久久给合久久狠狠狠97色|

888久久|

99免费在线观看视频|

国产在线免费|

性色蜜桃x88av|

欧美孕妇孕交黑巨大网站|

久久精品久久久久久噜噜老黄|

亚洲一级黄色毛片|

波多野久久|

国产精品黄色大片|

91天天|

瑜伽裤国产一区二区三区|

欧美伦理影院|

免费看又黄又无码的网站|

美女视频久久久|

欧美精品亚洲精品日韩专区|

美女毛片视频|

亚欧洲乱码视频|

亚洲韩国精品无码一区二区三区|

亚洲精品www|

亚洲天堂一区|

亚洲图片另类图片激情动图|

婷婷在线视频观看|

成 人色 网 站 欧美大片在线观看

|

久久久综合av|

蜜桃视频无码区在线观看|

国产裸体视频bbbbb|

国产精品人成视频免费播放|

欧美一本在线|

国产又黄又硬又湿又黄的|

亚洲精品国产剧情久久9191|

av一区三区|

久久国产偷任你爽任你|

午夜精彩视频|

欧美成人精品三级在线观看|

亚洲中文字幕久久无码|

亚洲成a人片77777潘金莲|

中文字幕日韩视频|

午夜精品999|

国产亚洲精品第一综合麻豆|

久久综合99|

国内视频精品|

污污内射久久一区二区欧美日韩|

成人免费视频一区|

国产真实乱人偷精品人妻|

韩国中文三级hd字幕|

边添小泬边狠狠躁视频|

日韩精品tv|

国内久久久久|

日本乱码一区二区三区不卡|

99福利影院|

天天躁夜夜躁狠狠躁2020|

欧美成人精品三级在线观看播放|

在线看成人av|

色综合伊人色综合网站|

日本成人免费|

五月花综合网|

婷婷综合久久狠狠色99h|

人人模人人干|

日本视频三区|

在线免费一区|

人妻精品丝袜一区二区无码av|

天天综合日韩|

久草热在线|

亚洲精品77777|

午夜看片|

美女网站黄频|

99国产精品久久|

五月天婷婷综合网|

日本在线二区|

亚洲精品一区二三区|

国产欧美日韩精品丝袜高跟鞋|

91香蕉在线看|

丝袜a∨在线一区二区三区不卡|

午夜性色一区二区三区不卡视频|

爱av免费|

久久九九久久九九|

狠色综合|

伊人网在线视频|

午夜肉体高潮免费毛片|

99精品免费久久久久久久久|

国产黄频|

性一交一黄一片|

虎白女粉嫩尤物福利视频|

久久天天躁狠狠躁夜夜97|

www.九色91|

高潮毛片无遮挡免费看|

噜噜噜噜香蕉私人|

97av视频在线观看|

ass亚洲肉体欣赏pics|

邻居少妇张开腿让我爽视频

|

missav|免费高清av在线看|

国产精品三级av及在线观看|

涩涩成人|

国产无套内谢普通话对白91

|

免费a级片在线观看|

午夜啪啪网站|

日韩在线欧美|

国产91在线观|

亚洲欧美综合中文|

亚洲高清视频在线观看|

久久视频精品在线|

国产精品日日摸夜夜添夜夜av|

超碰人人人人人人|

国产免费91视频|

精品国产一区二区三区四区|

va视频在线观看|

aaa级吃奶摸下免费视频|

国产香蕉网|

天天插天天爽|

国产成人亚洲精品无码电影|

精品国产乱码久久久久久蜜臀网站

|

欲色综合|

在线播放的av|

女同性女同3p|

亚洲午夜国产一区99re久久|

亚洲中文字幕aⅴ天堂|

失禁潮痉挛潮喷av在线无码|

а√天堂www在线а√天堂资源|

99婷婷|

伊人涩|

国产一级黄色录像|

国产成人8x人网站视频|

最近免费中文字幕mv在线视频3|

校园春色亚洲激情|

日本妇人成熟免费|

久久久午夜视频|

欧美亚洲另类丝袜综合|

精品久久一|

99精品欧美|

久久精品亚洲精品国产欧美kt∨

|

911香蕉|

女人被做到高潮免费视频|

91户外露出一区二区|

美女国产免费|

99久久精品美女高潮喷水|

亚洲伊人久久大香线蕉综合图片|

国产视频欧美|

亚洲另类无码专区首页|

床戏做爰无遮挡摸亲胸小说|

色依依av在线|

www.看毛片|

全部毛片永久免费看|

日本嫩交12一16xxx视频|

亚洲а∨天堂久久精品喷水|

精品亚洲国产成人av不卡|

欧美91看片特黄aaaa|

国产最新av在线播放不卡|

99国产欧美另娄久久久精品|

久久久午夜精品|

无码爆乳护士让我爽|

亚洲香蕉网站|

成年人的毛片|

日本成人一区二区|

最新av片免费网站入口|

亚洲美女网站|

久久99精品国产免费观观|

日韩欧美www|

成人a大片在线观看|

老牛嫩草一区二区三区消防|

爆操无毛白虎|

麻豆网站在线观看|

国产艳情片|

丰满肉嫩西川结衣av|

欧美一级做|

午夜国产福利在线|

免费一级大片|

五月综合激情婷婷六月|

国产亚洲精品aaaaaaa片|

欧美黑人粗大|

欧美激情16p|

看a网站|

又粗又硬又黄又爽的视频永久|

www国产精品一区|

中文字幕超清在线免费观看

|

色网在线看|

欧美在线一级视频|

国产一级淫片免费放大片|

亚洲乱码国产乱码精品精乡村|

wwwse天堂|

国产伦精品一区三区视频|

嫩b人妻精品一区二区三区|

免费看男女做羞羞的事网站|

337p日本欧洲亚洲大胆在线|

欧美你懂得|

天堂综合久久|

在线中文字幕亚洲日韩2020

|

亚洲欧洲色图|

国产精品色内内在线播放|

www国产精品视频|

久一久久|

2020最新国产自产精品|

亚洲精品乱码久久久久久国产主播|

92久久精品一区二区|

草色网|

x88av蜜桃臀一区二区|

av成人无码无在线观看|

国产午夜精品无码|

狠狠色丁香婷婷久久综合五月|

91区|

亚洲女人18毛片水真多|

奇米777四色影视在线看|

全村肉体暴力强伦轩np小说|

黄色一级片在线看|

男女做爰真人视频直播|

国产亚洲99天堂一区|

14美女爱做视频免费|

日韩成人黄色片|

日韩在线观看第一页|

成人日b视频|

国产一区二区欧美|

久久综合久久爱香蕉网|

中日韩美中文字幕av一区|

亚洲国产精品热久久|

日韩中文网|

日韩精品影视|

日韩视频在线观看一区二区三区|

夜夜骑综合|

色人天堂|

黄色网在线免费观看|

免费无码影视在线观看mov|

久久精品久久精品中文字幕|

精品二三区|

欧美成人一二区|

中文字幕av无码免费久久|

国产女主播在线播放|

成人精品区|

国产特级毛片aaaaaaa高清|

性欧美videos高清精品|

成人激情av|

国产超91|

三级黄色片免费观看|

四虎永久在线精品免费观看|

97人人超人人超免费国产|

精品美女在线观看|

国产做爰xxxⅹ高潮69|

欧美专区第二页|

激情第一区仑乱|

四虎网站在线播放|

爆操网站|

国产黄色录像片|

色99999|

两性视频久久|

99爱国产|

免费在线看黄色片|

国产乱淫av蜜臂片免费|

国内精品九九久久精品|

香蕉中文网|

欧洲综合色|

嫩草在线视频|

午夜丁香网|

精品一区二区三区免费视频|

嫩草av影院|

日韩久久久久|

少妇情欲一区二区影视|

日本视频三区|

中国大陆高清aⅴ毛片|

无线乱码一二三区免费看|

激情国产精品|

国产重口老太伦|

一级毛片基地|

久久久久久亚洲精品中文字幕|

快色av|

91久久精品日日躁夜夜欧美|

国产一级啪啪|

久久久视频2019午夜福利|

日韩不卡1卡2卡三卡网站|

综合欧美日韩国产成人|

国产在线视欧美亚综合|

亚洲av成人精品毛片|

国产婷婷在线观看|

二级黄色片|

亚洲综合一二三|

国产激情高中生呻吟视频|

强被迫伦姧在线观看无码|

国产人在线成免费视频|

亚洲一区二区三区在线|

欧美色图一区二区三区|

丰满人妻av无码一区二区三区|

床戏一区|

欧美成人怡红院一区二区|

色先锋资源久久综合5566|

色偷偷网站|

日韩精品中文字幕无码一区|

国产成人av在线免播放app|

四虎亚洲精品无码|

日产精品l区2区|

欧美激情成人网|

高清熟女国产一区二区三区|

亚洲精品日本久久一区二区三区|

日韩精品不卡|

亚洲天堂第一页|

草久免费视频|

日韩不卡1卡2卡三卡2021免费|

成人性生交大片免费看中文视频|

自偷自拍亚洲|

日本精品视频|

久久资源av|

一本加勒比hezyo黑人|

综合人妻久久一区二区精品|

国产男人的天堂在线视频|

青青草原国产av福利网站|

又色又爽又高潮免费视频国产|

色噜噜狠狠综曰曰曰|

看av的网址|

一道本在线伊人蕉无码|

免费裸体美女网站|

欧美videos另类粗暴|

色婷婷视频在线观看|

超级碰97直线国产免费公开

|

日本一区二区在线视频|

国产字幕在线观看|

香蕉爱爱视频|

欧美午夜精品久久久久免费视|

国产区一区二区三区|

亚洲涩综合|

中文字幕在线视频网站|

亚洲欧美日韩一区二区三区在线|

欧美成人精品网站|

92精品成人国产在线观看|

怡红院男人天堂|

国产成人精品777|

国产1区在线|

免费三级黄色|

日本免费一区二区三区四区五区|

搞黄视频在线免费观看|

欧美va免费高清在线观看|

美日韩免费视频|

日韩中文字幕无码一区二区三区|

久久亚洲国产精品日日av夜夜

|

色激情五月|

免费欧洲美女牲交视频|

国产在线精品视频你懂的|

亚洲第一成网站|

风流少妇bbwbbw69视频|

浪潮av激情高潮国产精品|

欧美人与动牲交zooz乌克兰|

18黑白丝水手服自慰喷水

|

女人裸体性做爰录像|

人人摸人人搞人人透|

18禁美女裸体爆乳无遮挡|

久久久久国产精品嫩草影院|

艳妇荡女欲乱双飞两中年熟妇|

久久尹人|

性少妇xxxxx|

亚洲精品nv久久久久久久久久

|

侵犯人妻女教师中文字幕|

鸭子tv国产在线永久播放|

秋霞鲁丝片av无码|

97视频入口|

777米奇色狠狠俺去啦奇米77|

青青青青青草|

香蕉中文网|

麻豆视传媒精品av|

午夜福利一区二区三区高清视频|

四虎黄色影院|

日韩精品久久久久久免费|

色多多导航|

一区二区欧美视频|

岛国一区二区|

一级生活毛片|

欧美久久网|

亚洲jizzjizz日本少妇软件|

欧美激情一区二区在线|

奇米影视7777久久精品人人爽|

啪啪激情婷婷久久婷婷色五月|

一二级毛片|

国产粉嫩呻吟一区二区三区|

日韩精品无码二三区a片|

岛国av网址|

777爽死你无码免费看一二区|

亚洲女同另类|

国产成人免费无庶挡视频|

国产ts在线观看|

九九在线精品国产|

国产亚洲欧美看国产|

华人在线|

120秒试看无码体验区|

国产福利在线永久视频|

涩涩97|

国产极品jk白丝喷白浆图片|

日韩美女视频网站|

国产乱国产乱老熟300部视频

|

91精品国产成人www|

亚洲欧美精品无码一区二区三区|

久久久精品波多野结衣av|

亚洲夜色噜噜av在线观看|

久久精品国产免费一区|

中文字幕亚洲无线码|

九九综合久久|

亚洲日韩欧洲无码a∨夜夜|

全色导航|

国产互换人妻xxxx69|

久久网av|

国产成人亚洲综合无码8|

av无码免费永久在线观看|

黄色毛毛片|

www97视频|

无码午夜人妻一区二区不卡视频

|

少妇姐姐|

久久久无码一区二区三区|

国产精品亚洲色婷婷99久久精品|

暖暖 免费 高清 日本 在线|

欧洲黄色网|

成 人 网 站 免 费 av|

国产超碰人人爽人人做|

国产对白叫床清晰在线播放|

一区二区三区中文字幕在线|

久久久久人妻一区精品果冻|

潘金莲三级野外|

欧美一区二区三区国产|

久久无码高潮喷水|

国产亚洲精品久久7788|

国产91入口|

人体写真福利视频|

亚洲视频在线免费|

久久人妻无码一区二区三区av|

天堂www中文资源|

九九热视频精品|

18性夜影院午夜寂寞影院免费|

动漫av纯肉无码av电影网|

欧美一线天|

久久免费播放视频|

日本熟妇色xxxxx日本妇|

伊伊人成亚洲综合人网7777|

在线岛国片免费无码av|

欧美丰满熟妇vaideos|

日本aaaaa级毛片片|

国产资源第一页|

亚洲午夜精品一区二区|

国外成人免费视频|

国产91精清纯白嫩高中在线观看|

激烈的性高湖波多野结衣|

日韩欧美综合一区|

日韩污视频在线观看|

欧美 亚洲 一区|

日韩a级大片|

国产98涩在线 | 欧洲|

国产精品不卡一区二区三区|

啦啦啦www在线观看免费视频|

成人无码区免费视频网站|

巨肉超污巨黄h文小短文|

免费国产精品视频在线|

国产视频一区二区在线观看|

欧洲熟妇色xxxx欧美老妇老头多毛

|

久久爽久久爽久久av东京爽|

91视频观看|

99久久网站|

亚洲成人第一网站|

亚洲区精品|

玩两个丰满老熟女|

国产精品国产三级国产专区51|

久久婷婷五月综合色一区二区|

亚洲调教欧美在线|

亚洲精品国产一区二区精华液|

国产啪精品视频网站免|

日韩成年视频|

精品国产av无码一区二区三区|

久久久亚洲精品石原莉奈|

国产又粗又硬又猛的免费视频

|

无码伊人久久大杳蕉中文无码|

av大全在线|

亚洲精品成人a8198a|

中国国产毛片|

2020久久香蕉国产线看观看|

色婷婷一区二区|

欧美在线观看一区|

亚洲日本中文字幕天天更新|

97精品伊人久久大香线蕉|

国产一区网址|

日韩欧美区|

久久成人影院精品777|

国产精品亚洲片在线观看不卡|

久久综合九色综合欧洲98|

精品久久综合1区2区3区激情|

国产午夜精品无码|

伊人www22综合色|

国产高潮好紧好爽hd|

免费看午夜福利在线观看|

2019国产品在线视频|

天堂va在线高清一区|

成年人毛片|

日本护士吞精囗交gif|

黄色一节片|

欧州一区二区|

a级成色和s级成色视频|

99精品在线播放|

久久狼人天堂|

大香伊蕉在人线国产网站首页|

九色视频导航|

午夜av大片|

成年午夜性影院|

在线免费看黄色片|

97夜夜澡人人爽人人免费|

欧美日韩免费做爰视频|

亚洲36d大奶网|

爱久久视频|

国产亲子乱xxxx|

日本精品999|

性无码免费一区二区三区在线网站|

天天做天天爱天天综合网2021|

生活片一级片|

日屁视频|

96日本xxxxxⅹxxx17|

日本按摩片色xxxx|

国产成人无码午夜视频在线观看|

麻豆出品|

午夜爽视频|

男女无遮挡做爰猛烈视频|

无码专区久久综合久中文字幕|

色免费视频|

综合久久网|

免费观看黄网站|

绯色av粉嫩av蜜臀av|

最新版天堂资源中文官网|

久久精品国产99久久六动漫|

亚洲的天堂av|

国产精品久久久久久久久久久久|

人妻无码中文字幕永久在线|

日本泡妞视频|

免费无码黄动漫十八禁|

成人免费在线观|

爽死你欧美大白屁股在线|

亚洲阿v天堂无码z2018|

欧美黑人狂野猛交老妇|

国内精品国产三级国产在线专|

少妇扒开双腿自慰出白浆|

日韩精品av久久有码一区浪潮|

女人18毛片九区毛片在线|

永久免费成人代码|

日本一区二区三区专线|

亚洲男人天堂久久|

91区|

肉版如懿传高h|

少妇啪啪姿势不断呻吟av|

涩涩网站在线观看|

国产88久久久国产精品免费二区

|

亚洲日韩亚洲另类|

99国内精品久久久久影院|

日韩精品手机在线|

www.人人草|

亚洲精品久久区二区三区蜜桃臀|

精品国产99|

久久综合色一综合色88欧美|

2019精品国自产拍在线不卡|

激情天堂网|

日本xxxxxxxxx96|

国模私拍大尺度裸体av|

欧美精品v国产精品|

xzjzjzjzjzj欧美大片|

性夜夜春夜夜爽aa片a|

四虎精品成人免费视频|

少妇啪啪高潮全身舒爽|

国产精品自在在线午夜精华在线|

国产色视频一区二区三区|

99在线精品一区二区三区|

国产高清不卡无码视频|

成人性午夜视频在线观看|

久久精品无码中文字幕|

baoyu123成人免费看视频|

国产精品高清不卡在线播放|

国产精品免费高清在线观看|

久久国产精品综合|

欧美综合影院|

欧美最猛黑人xxxxx猛交

|

欧美专区日韩视频人妻|

国产视频成人|

久久99er热精品免费播|

999国产精品视频免费|

日本一级片在线播放|

最新69国产成人精品视频免费|

丰满岳乱妇在线观看视频国产|

夜夜爱网站|

无码人妻丰满熟妇区免费|

国产精品99久久久久久一二区|

夜夜添夜夜添夜夜摸夜夜摸|

成人黄色激情|

国精产品自偷自偷综合下载|

色狠狠一区二区三区|

国产精品丝袜综合区旗袍|

伦理东北丰满少妇|

日韩一级免费片|

国产黄色高清视频|

亚洲精品成人久久电影网|

成 人 黄 色 大片|

天堂va蜜桃一区二区三区|

日老女人视频|

欧美在线日韩精品|

亚洲精品1|

亚洲乱亚洲乱妇91p丰满|

午夜伊人网|

国产又粗又硬又大爽黄|

97色精品视频在线观看|

国产成人免费高清激情视频|

色v99在线影院|

国产在线精品拍揄自揄免费|

日本无遮真人祼交视频|

大陆女明星裸体毛片|

午夜资源站|

国产精品久久自在自线不

|

99久在线观看|

国产天堂123在线观看|

国产综合精品一区二区三区|

亚洲高清在线看|

久久国产精品福利一区二区三区|

日本亲子乱子伦xxxx30路|

免费国产成人|

91av麻豆|

爱爱的网站|

免费啊v在线观看|

我要看一级黄色片|

日韩精品综合|

色婷婷久久久久swag精品|

国产精品一区二区三乱码|

成人欧美视频在线观看|

日本大胆裸体做爰视频|

亚洲福利在线播放|

久久久久在线视频|

日韩精品视频在线观看一区二区三区

|

国产亚洲精品久久久久婷婷图片|

女性无套免费网站在线看动漫|

国产亚洲欧美在线观看|

国产一卡三卡四卡无卡精品|

狠狠干狠狠撸|

国产激情美女久久久久久吹潮|

最新高清中文字幕免费mv

|

毛片女人18片毛片点击进入|

91av久久|

老牛嫩草一区二区三区消防|

色人阁五月天|

99国产精品欲|

亚洲成l人在线观看线路|

老色鬼a∨在线视频在线观看|

少妇被躁爽到高潮|

福利在线国产|

av片在线看|

国产手机av片在线观看|

精品免费国产一区二区三区四区介绍|

国产人成在线视频|

人妻精品无码一区二区三区|

免费网站看v片在线18禁无码|

夜夜春亚洲嫩草一区二区|

国产精成人品免费观看|

国产免费视频在线|

亚洲尻逼|

性色蜜桃x88av|

麻豆最新|

亚洲第一无码av无码专区

|

骚色综合|

www狠狠色|

婷婷深爱网|

26uuu久久噜噜噜噜|

东京热加勒比无码少妇|

国产又粗又猛又黄|

亚洲欧美日韩综合在线丁香|

黄色av网站免费|

天干天干夜啦天干天干国产|

国产xxxx视频在线|

国产精品十八禁在线观看|

淫少妇av|

日韩在线看片|

久久超碰极品视觉盛宴|

亚洲区欧美区综合区自拍区|

在线天堂av|

中国亲与子乱ay中文|

一本到无码av专区无码|

欧美色欲色欲xxxxx|

国产精品高潮呻吟av久久小说|

国产精品欧美一区二区三区喷水|

男人天堂色|

国产最新精品视频|

美女131mm久久爽爽免费|

美女在线不卡|

少妇大叫太大太爽受不了在线观看|

欧美猛少妇色xxxxx|

av黄色大片|

久久国产精品久久久久久|

在线看mv的网址入口|

日本护士毛茸茸高潮|

内射少妇一区27p|

亚洲精品久久久久999666|

久久久久久中文字幕有精品|

黄色视屏网站|

韩国精品一区二区|

粗暴蹂躏av一区二区|

黄 色 成 人a v播放免费|

丝袜五月天|

91操操|

一二三四韩国视频社区3|

国产露双乳喂奶在线观看|

一区二区精品久久|

夜夜躁恨恨躁爱躁|

91亚洲精品久久久蜜桃网站|

综合黄色|

尤物网站在线|

亚洲区精品|

曰本又大又粗又黄又爽的少妇毛片

|

在教室伦流澡到高潮h麻豆|

日本美女上床|

国产成人av一区二区三区在线观看|

日本一级二级视频|

激情综合网站|

国产乱国产乱老熟300部视频|

亚洲人成小说网站色在线观看|

狠狠躁夜夜躁人人爽天天不卡|

老熟女重囗味hdxx69|

一区二区三区四区蜜桃|

久久精品九九亚洲精品天堂|

亚洲女人色综合小说|

国产午夜性春猛交ⅹxxx|

男女啪啪猛烈无遮挡猛进猛出|

黑人巨茎大战俄罗斯美女|

黄色日批视频|

骚视频在线观看|

国产 亚洲 制服 无码 中文|

四虎影库|

免费一级肉体全黄毛片|

九九视频免费看|

大学生一级一片全黄|

日本不卡视频一区二区三区|

狠狠色噜噜狠狠狠狠色吗综合|

国产精品亚州|

2021久久国自产拍精品|

国产女主播在线|

99热在线观看免费|

国产亚洲精品字幕在线观看|

欧美成人久久久免费播放|

日韩在线免费观看视频|

日韩精品一卡2卡3卡4卡新区视频|

久久精品国产9久久综合|

激情五月五月婷婷|

色狠狠综合网|

小草国产精品情侣|

欧美成人精品手机在线|

亚洲爽爽爽|

91欧美一区二区|

亚洲无人区一线二线三线|

免费国产又色又爽又黄的网站|

亚洲va在线va天堂xxxx中文|

性做久久久久久久|

国产未成满18禁止免费看|

亚洲国产精品入口|

色淫湿视频|

伊久久|

色婷婷亚洲六月婷婷中文字幕|

二男一女一级一片视频免费|

男女性潮高清免费网站|

少妇久久久久久久久久|

中国农民工hd自拍xxxx|

天天舔天天摸|

黄瓜视频在线免费观看|

日日夜夜天天干|

三级做爰高清视频|

99这里只有精品视频|

国产精品午夜成人免费观看|

女人的精水喷出来视频|

国产乱色|

无码人妻少妇精品无码专区漫画|

成年人在线免费观看网站|

狼人香蕉|

免费看成人av|

亚洲国产日韩精品一区二区三区|

天天视频污|

韩国少妇bbb毛毛片|

黄色理伦|

国产98在线传媒麻豆有限公司|

无码精品a∨在线观看无广告|

性欧美欧美巨大69|

男女超级黄aaa大片免费|

精品一区二区三区无码av久久|

黄色在线免费观看视频|

国产免费又爽又刺激在线观看|

免费不卡视频|

狼人大香伊蕉在人线国产|

老太脱裤子让老头玩xxxxx|

黑人ⅴvideo暴力亚洲娇小|

a在线免费观看|

少妇媚药按摩中文字幕|

久久免费少妇高潮久久精品99|

国产成人午夜福利在线观看视频|

色婷婷久|

小柔好湿好紧太爽了国产网址|

国产成人一区二区三区免费|

日韩美女中文字幕|

av无码免费永久在线观看|

成人国产一区二区三区精品不卡|

波多野结衣一二三区|

五月天狠狠操|

亚洲欧美精品在线|

婷婷成人在线|

欧美一a|

7777久久久国产精品|

精品国偷自产在线视频|

天天综合视频|

激情久久一区二区三区|

69国产成人精品二区|

亚洲永久免费视频|

亚洲妇女水蜜桃av网网站|

亚洲综合色视频|

超碰免费在线观看|

特大巨黑吊xxxx高潮|

国产精品一区在线|

女人被狂c到高潮视频网站|

国产精品久久久久久久免费软件|

av免费在线观看网站|

韩国美女vip内部1101福利|

捏胸吃奶吻胸免费视频大软件

|

国产精品久久久久久久白丝制服

|

国产精品理伦片|

日韩亚洲区|

国产91看片|

videos性|

国产一级做a爱片|

在线看片免费人成视频无毒|

久久国产影视|

久久中文字幕精品|

av色资源|

伊人久久青青草|

国产精品久aaaaa片|

欧洲无线码免费一区|

国产精品搬运|

天天爽天天狠久久久综合麻豆|

久久综合九色综合欧美98|

久草精品视频|

国产呦交精品免费视频|

98国产视频|

中文字幕免费无码专区剧情

|

免费午夜男女高清视频|

真实国产露脸乱|

欧美午夜精品久久久久久蜜|

美女国产在线|

久久久久久97免费精品一级小说

|

色就是色欧美色图|

欧美精品v国产精品|

午夜日本大胆裸艺术|

久久国产精品无码一区二区三区|

色女孩综合网|

四虎网站免费观看视频|

国产亚洲福利在线视频|

aaaaa一级片|

中国少妇内射xxxxx-百度|

人人爽人人澡人人人妻|

2021国产精品成人免费视频|

日韩欧美123|

国产欧美69久久久久久9龙|

18以下勿进色禁网站|

国产一级一片|

免费久久99精品国产婷婷六月

|

亚洲日韩乱码久久久久久|

日韩欧美中文字幕精品|

日本性高潮视频|

久久不见久久见免费影院3|

午夜免费|

国产人人爱|

少妇日韩|

欧美乱人伦中文字幕在线|

一区二区三区在线播放|

www.youjizz国产|

欧美视频在线免费|

欧美与动人物性生交|

国语精品自产拍在线观看网站|

亚洲欧美综合中文|

国产欧美日韩中文字幕|

澳门免费av|

日韩三级成人|

国产精品亚洲精品一区二区|

午夜亚洲|

国产午夜夜伦鲁鲁片|

婷婷国产成人精品视频|

99久久免费国产精品四虎|

青草伊人久久综在合线亚洲观看|

欧美牲交a欧美在线|

丰满多毛少妇做爰视频爽爽和|

狠狠干网站|

国产精品毛片完整版视频|

精品国产福利一区二区三区|

艳妇臀荡乳欲伦交换在线看|

狠狠色综合久久久久尤物|

久久蜜桃av一区二区天堂|

jizz欧美|

青草青视频|

麻豆精品国产综合久久|

亚洲香蕉中文日韩v日本|

视频一区国产|

欧美一级视频在线观看|

免费精品人在线二线三线|

久精品视频|

精品午夜久久福利大片|

99久热在线精品|

www.国产黄色|

老司机精品视频一区二区三区

|

日韩女优在线视频|

frxxee欧美xxee麻豆|

中文字幕av久久一区二区|

青青青在线免费观看|

欧美日韩国产综合在线|

天天摸日日摸狠狠添|

欧美性动态图|

久久精品资源|

九九精品99久久久香蕉|

日韩麻豆视频|

国产98在线 | 免费|

国产成人精品人人2020视频|

小早川怜子xxxxaⅴ在线|

丝袜 中出 制服 人妻 美腿|

特级做a爰片毛片免费69|

欧美18精品久久久无码午夜福利|

少妇愉情理仑片高潮日本|

色v99在线影院|

久久黄色免费视频|

黄色av一区|

成人久久久久久|

久久视频中文字幕|

91麻豆蜜桃一区二区三区|

三级免费黄录像|

韩日a级片|

久久精品人人槡人妻人人玩av|

中国女人初尝黑人巨高清视频|

精品伊人久久久大香线蕉天堂|

亚洲精品视频在线观看免费|

日本aⅴ在线|

99国产精品欧美一区二区三区|

亚洲国产激情五月色丁香小说|

午夜av激情|

99艹|

国产深夜福利在线|

日本少妇春药特殊按摩3|

女人被弄到高潮叫床免|

av免费不卡|

国内大量揄拍人妻精品視頻|

激情五月俺也去|

av网址在线播放|

亚洲富人天堂视频|

蜜臀久久99精品久久久久宅男|

日韩一级黄色|

黑色丝袜无码中中文字幕

|

无码高潮又爽又黄a片软件|

无码人妻丰满熟妇区毛片|

国产一区日韩二区欧美三区|

国产网址在线观看|

100岁老太毛片|

超黄网站在线观看|

永久不封国产av毛片|

18禁区美女免费观看网站

|

欧色丰满女同hd|

天堂√在线中文最新版8|

99蜜桃在线观看免费视频网站|

av丝袜天堂|

国产黄视频网站|

欧美黄色免费网站|

大尺度av|

成年人拍拍视频|

韩国三级无码hd中文字幕|

国产传媒在线播放|

久久国产三级|

国内精品久久久久影院网站|

欧美成人三级在线观看|

亚洲高清免费视频|

手机看片亚洲|

香蕉婷婷|

风韵犹存丰满大屁股熟妇视频|

亚洲一区二区三区在线观看精品中文

|

久久久精品伦理|

欧美日韩天堂|

国产精品高清视亚洲中文|

窝窝午夜看片国产精品|

久久久性视频|

日本黄色成人|

色综合网址|

亚洲自偷自偷图片|

无码永久成人免费视频|

国产欧美日韩va另类在线播放|

国产经典av|

91欧美精品午夜性色福利在线|

欧美日韩卡一卡二|

粉嫩久久99精品久久久久久夜

|

国产成人精品免费视频大全|

亚洲无线一二三四区手机|

国产福利在线播放|

亚洲人成图片小说网站|

女人与黑人做爰啪啪|

交换配乱吟粗大农村大坑性事视频

|

五月天狠狠操|

久久精品亚洲精品无码|

99久久中文字幕三级久久日本|

少妇粗大进出白浆嘿嘿视频|

久久婷婷综合激情亚洲狠狠|

欧美三级在线播放线观看|

性色av无码久久一区二区三区|

精品无码国产av一区二区|

热久久中文|

性xxxx视频播放免费|

狠狠爱网站|

亚欧日韩av|

av日韩免费在线观看|

国产刺激视频|

四虎av影视|

日本我不卡|

米奇av|

99久久久无码国产精品aaa|

高潮一区二区三区|

韩国三级无码hd中文字幕|

欧美永久精品|

202丰满熟女妇大|

天美乌鸦星空mv高清正版播放

|

18禁无遮挡肉动漫在线播放观看|

99久久精品费精品国产|

成人免费观看视频网站|

www青青草|

国产拍拍拍无码视频免费|

wwwxxx日本免费|

亚洲深夜|

欧美成人精品三级在线观看|

天堂av无码av在线a√|

亚洲,国产成人av|

久久久喷潮一区二区三区|

1024国产视频|

国产精品久久久久久久久久久久久久久久久

|

无遮挡aaaaa大片免费看|

亚洲成av人影院在线观看|

亚洲中文成人中文字幕|

日韩一区视频在线|

亚洲乱码中文字幕综合234

|

免费h动漫无码网站|

久久久精品妓女影院妓女网|

久久精品国产99国产精品最新|

久久综合激情|

亚洲日本中文字幕乱码中文|

国产麻豆免费观看|

国产精欧美一区二区三区久久久|

四虎成人精品无码永久在线|

狠狠艹逼|

久久精品国产中国久久|

国产网红无码精品视频|

欧美久久免费观看|

国产精品不卡在线|

手机在线免费av|

欧洲亚洲一区二区|

日日射夜夜|

香港三日本三级少妇66|

亚洲综合一二三|

欧美人和黑人牲交网站上线|

国产精品99久久久久久久|

亚洲精品成a人ⅴ香蕉片|

99精品无人区乱码1区2区3区|

九色网址|

午夜无码国产理论在线|

国产网红主播精品一区|

日本精品三级|

热99re久久精品|

色婷婷狠狠97成为人免费|

国产精品成人嫩草影院|

久久6视频|

午夜a理论片在线播放|

男人天堂久久|

欧美理论在线|

成人天堂噜噜噜|

口爆吞精一区二区久久|

永久免费男同av无码入口|

欧美综合网站|

日韩性大片|

色偷偷成人网免费视频男人的天堂|

国产精品久久久久久久久久精爆

|

久久久久久一级|

夜夜添无码试看一区二区三区|

成人亚洲|

久久精品国产欧美日韩99热|

国产精品自拍片|

国产成年女人特黄特色毛片免|

成人毛片在线播放|

91精品久久久久久久久不卡|

自拍校园亚洲欧美另类|

久久ee热这里只有精品|

人人澡人人爽夜欢视频|

国产欧美亚洲精品a|

中文字幕一区二区三区不卡|

亚洲精品小视频|

99视频精品全部在线观看|

色一情一狱一爱一乱|

成人亚洲欧美丁香在线观看|

性福宝av|

亚洲黄色中文字幕|

日韩精品久久久久|

中文字幕中文乱码www|

欧美日韩亚洲一区二区|

久久久久久久岛国免费观看|

精品成人免费一区二区不卡|

av污在线观看|

午夜成人性刺激免费视频|

激情网网站|

阿娇全套94张未删图久久|

亚洲春色一区二区三区|

免费女人18a级毛片视频|

极品美女无套呻吟啪啪|

日韩性视频|

亚洲精品视频久久久|

亚洲九九爱|

特级毛片aaa|

亚洲91在线|

波多野结衣导航|

亚洲中文字幕va毛片在线|

亚洲成人77777|

啪啪网页|

国产精品ssss在线亚洲

|

美女毛片在线观看|

成人在线手机版视频|

国产视频三区|

绯色av一区|

精品无码人妻被多人侵犯av|

134vcc影院免费观看|

h视频免费在线|

国产 亚洲 制服 无码 中文|

99热99这里只有精品|

狠久久|

日本精品一区二区三区在线观看|

制服丝袜另类专区制服|

麻豆国产在线精品国偷产拍|

国产精品无圣光一区二区|

91精品国产综合久久婷婷香|

青青草在在观免费福利线观看|

国产69精品久久久|

婷婷综合久久|

中文天堂最新版资源www官网|

av网站大全免费|

av无码av在线a∨天堂app|

夜夜躁狠狠躁2021|

紧缚捆绑精品一区二区|

亚洲免费视频免在线观看|

国产乱了伦视频大全亚琴影院|

亚洲色图10p|

亚洲天堂日韩av|

伊人国产精品|

xxxx精品|

av网址在线|

99久久99久久精品国产片|

五月天天爽天天狠久久久综合|

日本a级片视频|

天天撸天天操|

男人天堂2018亚洲男人天堂|

久久99精品国产麻豆不卡|

成人三级黄色|

中文字幕无码视频专区|

亚洲视频一二三四|

欧美一二区视频|

成人国产精品秘片多多|

欧美日韩国产a|

日产日韩亚洲欧美综合|

欧美深度肠交惨叫|

久久国内精品自在自线图片

|

精品av熟女一区二区偷窥海滩|

日韩成人高清视频在线观看

|

色综合伊人色综合网站|

骚妇毛片|

亚洲精品国产精品乱码不99按摩|

国产白浆喷水在线视频|

午夜精品久久久久久久99热蜜臀

|

毛片毛片毛片毛片毛片|

国产婷婷色综合av蜜臀av|

92在线观看免费视频日本|

欧美视频中文在线看|

在线成人av|

性猛交xxxx免费看网站|

九九热在线免费观看视频|

国产伦精品一区二区三区千人斩|

韩国一区二区三区在线观看|

亚洲精品av中文字幕在线在线|

中文字幕日产乱码一二三区|

亚洲成人在线观看视频|

国产美足白丝榨精在线观看sm|

亚洲午夜一区二区|

精品久久久久久久久久久|

久久视热这里只有精品|

午夜视频在线观看免费完整版|

国产精品怡红院在线观看|

国产乱淫av片杨贵妃|

91视频看|

污的网站|

91成人精品一区在线播放69|

69亚洲精品|

国产精品丝袜亚洲熟女|

男人爱看的网站|

欧美乱妇18p|

国产婷婷亚洲999精品小说|

成人欧美一区二区三区1314|

欧美精选一区二区三区|

欧美激情在线一区二区|

国产片av国语在线观看导航|

91蝌蚪少妇偷拍|

五十六十路熟女交尾a片|

国产00高中生在线无套进入|

欧美极品第一页|

99re国产在线|

亚洲人成精品久久久久桥|

国产极品久久|

动漫成人无码免费视频在线播|

无码成人网站视频免费看|

欧美制服丝袜亚洲另类在线|

欧美国产一二三区|

色综合色综合久久综合频道88

|

亚洲gv猛男gv无码男同短文|

黑人干亚洲人|

色吊丝av中文字幕|

亚洲国产日韩精品二三四区竹菊|

亚洲国产一区二区三区亚瑟|

久久伊人操|

五级黄高潮片90分钟视频|

成人中文字幕在线|

亚洲国产精品系列|

99精品视频在线观看免费播放|

久久二|

不卡无码av一区二区三区|

久久天天躁狠狠躁夜夜2020|

日韩av中字|

在线视频精品免费观看10|

少妇裸体性生交免费|

一卡二卡3卡四卡网站精品|

久久久无码精品亚洲日韩精东传媒|

天堂www中文资源|

韩国三级中文字幕|

巨胸挤奶视频www网站|

www.久久久|

xxxxx欧美妇科医生检查|

玖玖资源站最稳定网址|

欧美亚洲精品中文字幕乱码|

日本丰满少妇xxxx|

日日夜夜欧美|

人妻一本久道久久综合久久鬼色|

久久免费国产精品1|

亚洲精品乱码久久久久久蜜桃不爽|

亚洲а∨天堂久久精品2021

|

538prom精品视频在线播放|

人妻少妇伦在线麻豆m电影|

少妇中文字幕|

a级片网站|

国产精品毛片在线完整版sab|

欧美在线免费看|

亚洲精品成a人ⅴ香蕉片|

国产又爽又粗又猛的视频|

欧美人与性动交0欧美精一级|

国产做爰xxxⅹ高潮|

亚洲精品久久久久久偷窥|

欧美性xxxxxxxxx|

中文字幕国产|

欧美极品少妇无套实战|

在线观看免费无码专区|

女人高潮抽搐潮喷小视频|

久久久久久久久久久99|

色av综合|

午夜精品久久久久久99热明星

|

日日好av|

黄色69视频|

人人做人人爽人人爱|

国产精品全新69影院在线看|

久久久久久免费视频|

色婷婷久久久swag精品|

男女啪啪免费观看网站|

天堂网www网在线最新版|

欧美另类第一页|

69久久夜色精品国产69乱青草|

2018天天干天天操|

红桃www.ht123成人|

成人日b视频|

欧美亚洲91|

内射囯产旡码丰满少妇|

亚洲一区二区在线视频|

97精品人妻系列无码人妻|

国产精品嫩草影院九色|

亚洲欧洲日本一区二区三区|

中日精品无码一本二本三本|

精品国产91久久久久久|

免费av网站在线观看|

久久一区精品|

精品国产乱码久久久久久免费

|

国产黄色a|

国产福利一区二区三区在线观看|

国产精品毛片大码女人|

台湾性经典xxxⅹxx|

精品国产肉丝袜久久|

久久99精品国产99久久6不卡|

久久九九久精品国产88|

久久99日韩国产精品久久99|

在线观看亚洲国产|

狠狠干狠狠艹|

97国产高清|

四川少妇xxxx内谢欧美|

黄色毛片av|

一本一道久久a久久综合蜜桃|

天天鲁夜夜免费观看视频|

懂色av中文一区二区三区|

精产国品一区二区三区四区|

国产视频首页|

新sss欧美整片在线播放|

色一情一区二|

欧美精品一区二区蜜臀亚洲|

一二级毛片|

国产精品国产精品国产专区不卡|

欧美日韩麻豆|

天堂网av2014|

国产午夜精品视频|

国产二级片|

亚洲精品国精品久久99热|

国产精品美女久久久|

免费观看国产小粉嫩喷水|

久久国语精品|

91多人xxx少妇|

麻豆国产精品视频|

狠狠色狠狠色综合网老熟女|

最新91在线|

激情啪啪网站|

欧美国产日韩a在线观看|

色翁荡息又大又硬又粗视频|

嫩呦国产一区二区三区av|

欧美丰满bbw|

九色.com|

久久激情综合狠狠爱五月|

黑人jizz60性黑人|

久久午夜夜伦鲁鲁一区二区|

亚洲在线不卡|

天堂中文最新版在线中文|

亚洲自拍小视频|

五月婷婷六月丁香|

亚洲乱码国产乱码精品精小说|

日本看片一二三区高清|

屁股夹体温计调教play|

日韩色av|

少妇和邻居做不戴套视频|

美女扒开腿让男人桶爽揉|

米奇影视第四色|

国产又大又黑又粗|

欧美理论片在线观看|

一二区免费视频|

国产冒白浆|

亚韩精品|

欧美黑人做爰爽爽爽|

欧美激情爱爱|

97人人超碰国产精品最新o|

97在线公开视频|

中文精品一卡2卡3卡4卡|

欧美成人伊人|

美女视频黄a视频全免费观看

|

中文字幕无码色综合网|

精品无码黑人又粗又大又长|

天天操夜夜操视频|

国产精品区av|

色夜码无码av网站|

婷婷激情影院|

国产一线二线在线观看

|

久久久久久久一区二区|

尤物视频免费在线观看|

www天天干|

国产精品内射视频免费|

免费一级淫片a人观看69|

黄色大片免费看|

欧美肥婆性猛交xxxx|

一二三四韩国视频社区3|

一本au道大尺码高清专区|

毛片少妇|

免费在线观看视频a|

亚洲最新av|

亚洲中文无码精品卡通|

欧洲丰满少妇a毛片|

亚洲五月婷|

中国一级黄色毛片|

黑色丝袜无码中中文字幕|

极品国产白皙|

99热精品国产三级在线|

亚洲精品国偷自产在线|

国产午夜精品视频在线播放|

午夜肉伦伦|

2019最新国产不卡a|

久久综合色88|

91成人入口|

欧美视频免费看|

久久躁狠狠躁夜夜av|

91人人爱|

少妇性aaaaaaaaa视频|

国产精品久久久尹人香蕉|

高清二区|

草女人视频|

久久综合九色综合97欧美|

久久久影视文化传媒有限公司|

青青草手机在线视频|

一女两夫做爰3p高h文|

久久久无码精品亚洲日韩啪啪网站

|

在线亚洲97se亚洲综合在线|

青草福利在线|

无码精品国产一区二区三区免费|

亚洲色欲色欲综合网站sw0060|

玖玖999|

97国产情侣爱久久免费观看|

天天摸天天摸色综合舒服网|

婷婷色香五月综合缴缴情香蕉|

久久久成人网|

美女调教网站18+|

农村妇女毛片精品久久久|

无码人妻少妇精品无码专区漫画|

一区二区三区免费视频播放器|

精品无人区无码乱码毛片国产|

国产精品全国免费观看高清|

亚洲国产aⅴ成人精品无吗|

麻豆福利在线观看|

亚洲第6页|

无码丰满熟妇浪潮一区二区av|

国产模特私拍xxxx|

在线看免费无码av天堂的|

欧美丰满熟妇乱xxxxx视频|

欧美精品一区在线|

日韩av网站在线观看|

精品国产乱码久久久久久小说|

a√天堂中文字幕在线|

18禁黄网站禁片免费观看女女|

国产精品久久久久久一二三四五|

香蕉久久夜色精品国产尤物|

亚洲日本一本dvd高清|

精品久久亚洲中文无码|

少妇思春三a级|

久久女人网|

国产免费黄色小视频|

91看视频|

黑人巨茎大战俄罗斯美女|

性一交一乱一色一视频麻豆|

熟妇激情内射com|

靴奴—视频丨vk|

www超碰久久com|

国产成人综合久久亚洲精品|

国产情侣av在线|

7777奇米影视|

亚洲国产成人一区二区三区|

国产精品毛片在线完整版|

人妻丰满熟妇aⅴ无码区|

欧美三级一区|

各种高潮超清特写tv|

久久久久久高清|

欧美午夜一区|

亚洲国产果冻传媒av在线观看|

国产免费看黄|

成人动漫在线观看|

青青草午夜|

国产精品成人一区二区三区视频|

美女张开腿给男人桶爽久久|

国产开嫩苞实拍在线播放视频|

亚洲欭美日韩颜射在线二|

日韩乱码一区二区|

www五月婷婷com|

午夜妇女aaaa区片|

成人国产精品免费视频|

中文字幕日产无码|

五月婷婷六月丁香综合|

99re久久精品国产|

亚洲综合色吧|

亚洲日韩中文在线精品第一|

国产亚洲精品综合一区|

成人免费av网站|

日本丰满大乳乳液|

亚洲a在线视频|

国产永久视频|

久久久久久久福利|

2020国产成人精品视频|

日韩爱爱片|

日本黄色美女|

少妇肥臀大白屁股高清|

99天堂网|

女人另类牲交zozozo|

麻豆国产成人av在线播放|

亚洲乱码一区av黑人高潮|

在线亚洲综合欧美网站首页|

好紧好湿太硬了我太爽了视频|

西西人体444www大胆无码视频|

在线观看毛片av|

国产亚洲综合久久系列|

91无毒不卡|

午夜欧美视频|

制服丝袜有码中文字幕在线|

精品久久久久久狼人社区|

岛国片免费在线观看|

久久精品午夜福利|

亚洲乱码国产乱码精品精剪|

热久久久久久久久|

人人模人人爽人人喊久久|

99精品视频在线在线观看视频|

老司机在线免费视频|

www成人网com|

久草99|

91制片厂麻花|

中文字幕无线码一区2020青青|

亚洲精品av无码喷奶水网站|

国产巨大爆乳在线观看|

国产又粗又大又长|

欧美国产日韩一区二区三区|

亚洲欧洲成人精品av97|

色多多性虎精品无码av|

嫩草在线观看视频|

黄网站免费永久在线观看下载|

欧美黄色免费网站|

国产级毛片|

av色国产色拍|

欧美精品乱码99久久蜜桃|

精品成人网|

中文无码字幕中文有码字幕|

2020天天谢天天吃天天麻豆v|

欧美视频导航|

521香蕉网站大香网站|

精品人伦一区二区三区蜜桃网站|

欧美午夜网站|

国产丝袜免费视频网址|

激情综合网站|

亚洲一区91|

国产成人综合欧美精品久久|

亚洲视频在线免费看|

大又大又粗又硬又爽少妇毛片|

亚洲在线看|

日韩久久精品|

图片区小说区视频区综合|

18禁无遮挡肉动漫在线播放观看

|

jzjzjz亚洲丰满少妇|

哺乳期av|

国产精品亚洲日韩au在线|

久久影院午夜|

亚洲国产精品高潮呻吟久久|

色婷婷激情|

一a级毛片|

亚洲精品一区二区三区婷婷月|

亚洲人网|

亚洲色欲色欲www在线观看|

亚洲人成人网站18禁|

国产麻豆网|

国产成人综合久久精品|

99久久精品午夜一区二区|

成人精品在线播放|

40岁成熟女人牲交片20分钟|

成年人黄色av|

国产在线乱码一区二三区|

国产精品人人爱一区二区白浆|

懂色av中文在线|

18分钟处破好疼哭视频在线观看|

亚洲中文字幕aⅴ无码天堂|

亚洲国产成人精品无码区在线软件|

成年人午夜免费视频|

日韩狠狠操|

曰本av中文字幕一区二区|

四色成人|

亚洲乱亚洲乱妇无码|

无码丰满熟妇浪潮一区二区av|

国产白丝袜喷白浆毛片av|

亚洲综合在线观看视频|

伊人久久精品在热线热|

俄罗斯伦理精品a级|

探花视频免费观看高清视频|

国产精品一区二区三区不卡|

亚洲人成无码区在线观看|

无码日韩精品一区二区免费暖暖|

精产国品一二三产品蜜桃|

天天色天天草|

在线观看的av免费网站|

高潮久久久|

精品麻豆av|

日本黄色动态图|

另类一区二区|

国产激情视频一区二区三区|

亚洲一线在线观看|

人禽l交视频在线播放 视频|

永久免费成人代码|

在线啪|

国产亚洲一区二区三区四区

|

最新中文无码字字幕在线|

亚洲成在人线av品善网好看|

欧洲亚洲一区|

中日av乱码一区二区三区乱码|

亚洲图片欧美另类|

米奇7777狠狠狠狠视频|

91不卡视频|

久草福利网|

免费拍拍拍网站|

骚虎成人免费99xx|

黄色av免费观看|

色5月婷婷|

韩国成年人网站|

97无码精品综合|

大屁股人妻女教师撅着屁股|

国产v亚洲|

99国产小视频|

亚洲中文字幕不卡无码|

欧美色性视频|

狠狠色丁香久久婷婷综合_中|

欧美大尺度床戏做爰|

久久久精品国产99久久精品芒果|

东北老女人av|

国产女优在线播放|

videos另类灌满极品另类|

99热播精品|

久久亚洲日韩av一区二区三区|

91黄色免费|

欧美性猛交7777777|

国产精品第6页|

精品国产三级大全在线观看|

亚洲欧美成人a∨观看|

天天综合色天天综合色hd|

在线看免费无码av天堂的|

2023极品少妇xxxo露脸|

天堂视频免费看|

亚洲精品资源在线|

91久久国产最好的精华液|

爱情岛论坛亚洲首页入口章节|

精品人妻中文无码av在线|

农村少妇无套内谢粗又长|

在线观看国产视频|

国产69精品久久久久久久|

老司机午夜免费福利|

免费观看欧美一级|

日韩午夜理论免费tv影院|

亚洲国产成人av在线观看|

欧美成人精品三级在线观看播放|

日本久久视频|

欧美一区二区最爽乱淫视频免费看|

40一50一60老女人毛片|

午夜无码精品国产片|

青青在线精品|

黄色一级片免费播放|

日本特级毛片|

天天射天天干天天插|

亚洲精品网站在线播放gif|

深爱婷婷网|

成人77777|

欧美日韩色综合|

国产三级不卡在线观看视频|

久久久九九精品国产毛片a片|

亚洲蜜桃v妇女|

九九九免费观看视频|

亚洲成人基地|

国产真实乱偷精品视频|

亚洲狠狠爱|

国产主播喷水|

综合无码成人aⅴ视频在线观看|

国产乱子伦农村叉叉叉|

极品国产主播粉嫩在线|

无码潮喷a片无码高潮视频|

欧美、另类亚洲日本一区二区|

日本xxxxx69hd日本|

欧洲熟妇色 欧美|

五月激情在线|

国产99在线 | 中文|

免费真人h视频网站无码|

麻豆tv在线观看|

国产jjizz女人多水喷水|

国产精品久久久久久久久久|

久久综合综合|

少妇扒开粉嫩小泬视频|

91一区二区国产精华液|

九九热线精品视频16|

日本黄色片段|

国产99视频精品免费专区|

国精产品99永久一区一区|

国产精品亚洲精品日韩已方|

特黄视频在线观看|

一区二区不卡视频|

精品夜色国产国偷在线|

美女诱惑av|

午夜福利视频|

男女久久久|

久久精品aaaaaa羞羞羞|

wwwav中文字幕|

成人无遮羞视频在线观看|

四虎国产精品成人永久免费影视|

日韩成人在线观看视频|

国产视频欧美|

黑人狂躁中国少妇and|

人妻丰满熟妇aⅴ无码|

欧美日韩国产激情|

国产成人综合色视频精品|

北条麻妃一区二区三区在线|

亚洲另类无码一区二区三区|

日韩国产一区二区三区|

69网址|

久久精品超碰|

亚州欧美日韩|

欧美69av|

国内精品一区二区三区|

www激情com|

国产欧美一区二区久久性色99|

老熟妇hd小伙子另类|

欧美精品无码一区二区三区|

国产好大好硬好爽免费视频

|

美女裸体十八禁免费网站|

97爱亚洲综合成人|

久久国产精品福利一区二区三区|

天天摸天天做天天爽|

国产精品国产自线拍免费不卡|

精品国产污污免费网站入口|

人妻熟妇乱又伦精品视频app|

日韩一区二区三区免费视频|

青草视频在线看|

我和岳m愉情xxxx国产91|

国产精品一级二级|

在线亚洲中文精品第1页|

想要xx在线观看|

亚洲乱码日产精品bd在观看|

人人爽天天碰天天躁夜夜躁|

啪啪免费网|

一区二区免费视频|

欧美色射|

国产精品久久久久一区二区国产|

欧美裸体精品|

黑人vs日本人ⅹxxxhd|

日本丰满岳乱妇在线观看|

精品小视频|

80s国产成年女人毛片|

日本三级日本三级韩国三级视|

最近免费中文字幕|

亚洲最新av网站|

女兵的真人大毛片|

亚州视频一区二区三区|

国产片久久久|

无码中文字幕人妻在线一区|

99热精品久久只有精品|

亚洲精品一区二区三区福利|

亚洲免费在线视频|

欧美在线一区二区三区|

日本黄色片免费看|

无码av在线一本无码|

一区二区三区欧美视频|

色欲香天天天综合网站|

亚洲男女一区二区三区|

好看的欧美熟妇www在线|

97se.com|

99国产精品久久久蜜芽|

娇妻在交换中哭喊着高潮|

欧美精品18videosex性欧美|

中文字幕奈奈美被公侵犯|

男人的天堂手机在线|

99视频精品|

你懂的网址在线|

亚洲精品久|

国产嫩草一区二区三区在线观看|

亚洲午夜无码毛片av久久|

亚洲天堂免费看|

日韩不卡视频在线观看|

少妇高潮a视频|

69精品视频|

亚洲国产一线|

亚洲射吧|

免费无遮挡又黄又爽网站

|

2021精品国产自在现线|

国产免费黄色片|

久久免费视频3|

国产免费99|

蜜臀av性久久久久av蜜臀妖精|

欧美性受xxxx白人性爽|

福利资源在线观看|

91精品国产福利一区二区三区|

2018自拍偷拍|

一级特黄色片|

三级av|

波多野吉av无码av乱码在线|

欧美色xxx|

少妇脚交调教玩男人的视频|

成人av资源在线|

国产九一视频在线观看|

久久久久久久免费|

天堂视频网站|

欧美在线黄色|

天天操天天弄|

18禁亚洲深夜福利人口|

成人啪啪一区二区三区|

亚洲熟妇无码久久精品|

亚洲а∨天堂久久精品2021|

亚洲妇女行蜜桃av网网站|

成人青青草|

4438ⅹ亚洲全国最大色丁香|

国产一国产二|

国产污视频在线观看|

人妻夜夜爽天天爽爽一区|

国产目拍亚洲精品一区二区|

精品国产乱码久久久久久夜甘婷婷|

国产亚洲精品a在线观看下载|

欧美大胆a|

国产视频123区|

xfplay2023成人资源站|

亚洲高清在线看|

97久久超碰福利国产精品…|

亚洲人成线无码7777|

日韩一级一区|

亚洲中又文字幕精品av|

国产女人在线观看|

亚洲国产欧美日韩另类|

日本老妇70sex另类|

国产免国产免‘费|

欧美人与性禽动交情品|

97人人揉人人捏人人添|

久久精品道一区二区三区|

国产精品无码久久久久|

国产精品性做久久久久久|

麻豆果冻传媒精品国产av|

国产成人精品无码一区二区

|

天天干天天色综合网|

大学生粉嫩无套流白浆|

外国av网站|

欧美国产精品久久久乱码|

jizz免费视频|

亚洲一区二区三区尿失禁|

天天插夜夜爽|

少妇太紧太爽又黄又硬又爽视频|

www五月天com|

日本二区在线观看|

欧美性插视频|

少妇公车张开腿迎合巨大视频|

136fldh福利视频导在线|

亚洲男人网|

国产黄a三级|

国产成人精品日本亚洲成熟|

久久久久久久综合色一本|

xxxeexxx性国产|

大战丰满无码人妻50p|

日韩v片|

九九视频这里只有精品|

视频一二区|

久久久久人妻一区精品果冻|

国产天堂av|

亚洲欧美vr色区|

天天射狠狠干|

久久手机视频|

好紧好爽好深再快点av在线|

日日碰|

久久sese|

亚洲人成电影在线观看青青|

成人免费黄色小视频|

91免费成人|

www中文字幕综合码|

91性色|

成人av网址在线观看|

人妻激情偷乱视频一区二区三区|

爽爽影院免费观看视频|

国产性生活|

欧美激情视频在线播放|

91人人爽久久涩噜噜噜|

免费av播放|

夜夜综合|

日韩一区二区三区免费|

日韩av免费在线播放|

亚洲色图欧洲色图|

乱肉合集乱高h男男双龙视频|

一级片免费网站|

国语自产偷拍在线观看|

欧美最猛黑人xxxx黑人猛交98|

一级全黄裸体免费观看视频|

亚洲国产综合色产精品色在线|

国产乱子伦视频大全|

一本色道久久综合亚州精品蜜桃|

国产一本二卡三卡四卡乱码|

亚洲男男网站gy2020|

国语对白做受xxxxx在线|

久久久久久久久久久中文字幕|

欧美牲交a欧美牲交aⅴ|

肉色超薄丝袜脚交一区二区|

aa亚洲|

少妇高清精品毛片在线视频|

国产网友自拍在线视频|

国产精品久久久久免费观看|

一二三区中文字幕|

色欲综合久久躁天天躁|

a级免费视频|

久久视了|

日韩av网址在线观看|

日批视频在线|

亚洲 春色 另类 小说|

摸进她的内裤里疯狂揉她动图视频|

亚洲羞羞|

无码专区 丝袜美腿 制服师生|

www,av在线|

欧美一二区视频|

成人无码黄动漫在线播放|

欧美两根一起进3p做受视频|

香蕉视频免费|

少妇爆乳无码av无码专区|

亚洲精品一卡2卡三卡4卡|

免费视频福利|

亚洲精品成人网久久久久久|

国产一区自拍视频|

99自拍偷拍|

日本在线不卡一区二区三区|

亚洲午夜免费|

国产视频黄色|

三级亚洲欧美|

91久久北条麻妃一区二区三区

|

免费成人看视频|

99久久国产综合精品五月天喷水|

最新国产在线视频|

www在线观看视频|

欧美又大又粗又湿a片|

国产精选在线|

国内2020揄拍人妻在线视频

|

加勒比成人在线|

免费av一区二区|

日本高清免费毛片久久|

黄色三级图片|

四虎成人欧美精品在永久在线|

377p粉嫩日本欧洲色噜噜|

国产欧美综合在线观看第十页|

亚洲第一中文字幕|

日韩精品无码免费毛片|

亚洲图片欧美在线看|

国产麻豆剧传媒精品av|

欧美自拍亚洲综合丝袜|

亚洲国产成人精品无码区软件|

www.com亚洲|

精品久久久久久久|

日产精品一区二区|

日韩视频成人|

www一起操|

91张津瑜 午夜在线播放|

激情小说在线|

特级毛片在线播放|

人妻少妇无码精品专区|

激情欧美在线|

国产男女猛烈无遮掩视频免费网站|

97人妻免费线观看2018|

美腿制服丝袜国产亚洲|

国产精品992tv在线观看|

亚洲精品夜夜夜|

一级影片在线观看|

野战视频aaaaa免费观看|

色六月婷婷亚洲婷婷六月|

xvideos国产精品好深|

久久免费少妇高潮99精品|

91国偷自产一区二区三区蜜臀|

2019久久久高清456|

欧美顶级丰满另类xxx|

激情总合网|

岛国av在线免费|

亚洲天堂1|

久久久久九九精品影院|

97成人在线视频|

亚洲精品人成网线在线播放va|

麻花传媒mv国产免费观看视频|

日日噜噜夜夜狠狠久久香91|

成人亚洲精品久久99狠狠|

亚洲宗合网|

91性视频|

日本成人激情视频|

无码人妻一区二区三区线|

久久久久女人精品毛片九一韩国|

国产情侣真实54分钟在线|

韩国和日本免费不卡在线v|

久久久久久国产精品日本|

日本三级久久久|

国产精品久久久区三区天天噜|

夫妻免费无码v看片|

中文字幕日韩人妻在线视频|

日韩一区二区三区射精|

国产jk制服精品无码视频|

岛国av网址|

欧美混交群体交|

欧美三级韩国三级日本三斤在线观看|

日本十八禁视频无遮挡|

一本久久综合|

欧美熟妇精品一区二区三区

|

国产aⅴ片|

制服丝袜快播|

永久免费的网站入口|

中文字幕在线播放日韩|

特黄做受又粗又大又硬老头

|

成人av影片在线观看|

粗大的内捧猛烈进出少妇|

欧美精品免费观看二区|

国产精品免费观看久久|

亚洲精品国产精品乱码在线观看

|

久草资源福利|

97超碰97|

色综合网天天综合色中文|

久久男人av资源网站|

免费女人18a级毛片视频|

国产女人叫床高潮大片|

www在线视频|

97久久超碰国产精品2021|

欧美麻豆|

风韵多水的老熟妇|

一区二区在线国产|

九九国产精品视频|

免费国产黄网站在线看|

天天天天躁天天爱天天碰2018|

天天躁日日躁狠狠躁av中文|

亚洲高潮毛片无遮挡免费|

91精品国产影片一区二区三区|

中文字幕av免费在线观看|

天天摸天天摸色综合舒服网

|

四虎永久在线精品国产馆v视影院|

欧美日韩不卡|

久久成人a|

在线精品亚洲一区二区|

国产精品成人嫩草影院|

国产美女无遮挡永久免费|

天堂成人|

偷拍超碰|

国产欧美一区二区精品97|

欧美a性|

天码av无码一区二区三区四区|

国产一区二区三区久久久久久久久|

黄 色 成 人a v播放免费|

免费黄色三级|

96精品视频在线观看|

国产三级欧美三级|

日韩极品视频|

天堂资源在线官网|

亚洲影院av|

麻豆成人久久精品综合网址|

在厨房被c到高潮a毛片奶水|

人人添人人澡人人澡人人人人|

av老司机在线播放|

日韩成人无码v清免费|

亚洲精品国产一区二区精华液

|

日本高清视频www在线观看|

欧洲美女与动性zozozo|

无码国产精品高潮久久9|

91精品一区|

成人免费视频一区二区|

青青久久成人免费影院|

久久久久999|

成年午夜无码av片在线观看|

中文字幕在线日本|

日韩欧美亚洲中文乱码|

人妻熟女一区二区av|

aaa少妇高潮大片免费看|

久久精热|

国产精品一区理论片|

日本激情网址|

老司机午夜精品视频无码|

久久亚|

亚洲国产精品毛片|

琪琪色综合|

国产一区二区不卡在线|

人人做人碰人人添|

天堂v亚洲国产ⅴ第一次|

国产午夜一级|

久久你懂的|

日本一区二区三区视频免费看|

乌克兰少妇xxxx做受野外|

全部孕妇毛片|

成人调教视频|

亚洲毛茸茸少妇高潮呻吟|

国产在线aaa片一区二区99|

性xxxxx欧美极品少妇|

久久特黄视频|

国产在线看片无码人精品|

日本黄在线观看|

日本精品少妇一区二区三区|

国产黄色小视频在线观看|

国产精品久久久久婷婷二区次|

99情趣网|

欧美日韩免费看|

香港三日本三级少妇三级99|

少妇毛片久久久久久久久竹菊影院|

麻豆一精品传媒卡一卡二传媒短视频|

超碰免费在|

狠狠色香婷婷久久亚洲精品|

亚洲综合日韩av无码毛片|

开心五月色婷婷综合开心网|

少妇高潮伦|

国产区精品|

中文字幕日韩一区|

国产一级片av大片|

亚洲射|

妹子干综合网|

日本少妇一区|

色琪琪久久草在线视频|

在线视频 一区 色|

999亚洲欲妇|

91蜜桃传媒精品久久久一区二区

|

一级又爽又黄的免费毛片视频|

另类捆绑调教少妇|

久久国产福利一区二区|

911久久香蕉国产线看观看|

骚虎av在线网站|

亚洲精品国产肉丝袜久久|

a国产免费|

久久免费精品视频|

性生活av|

无码毛片内射白浆视频|

黄色三级av|

亚洲爱爱爱|

国产日韩一区二区三免费高清|

日韩视频在线播放|

国产日韩在线亚洲色视频|

老妇裸体性激交老太视频|

91啦国产|

日本三级午夜理伦三级三|

精久久久久久|

国产又黄又爽|

黄网站在线免费|

高清国产午夜精品久久久久久|

51调教丨国产调教视频|

中文日产幕无线码6区收藏|

久久精品国产视频在热|

日本伦奷在线播放|

日本无遮挡真人祼交视频|

夜夜艹|

亚洲乱码在线卡一卡二卡新区|

av在线免费播放网址|

国产无遮挡裸体免费视频|

好吊操视频|

成人永久免费网站在线观看|

国产精品星空无限传媒|

免费羞羞午夜爽爽爽视频|

久久视频在线看|

久久天堂|

极品白嫩丰满少妇无套|

暴力调教一区二区三区|

蜜臀av在线播放一区二区三区|

无线日本视频精品|

日本无遮挡真人祼交视频|

上司的丰满人妻中文字幕|

粗喘呻吟撞击猛烈疯狂|

亚洲高清18|

亚洲中文字幕久久精品无码2021

|

国产xxxx色视频在线观看|

国产精品区一区二区三区|

婷婷色色狠狠爱|

99riav1国产精品视频|

亚洲国产精品久久久天堂不卡海量|

欧美三级不卡|

攵女h文1v1|

奶大臀圆magnet少妇|

在线一二区|

亚洲天堂男人天堂|

亚洲午夜无码毛片av久久京东热|

成码无人av片在线电影网站|

免费日韩毛片|

亚洲88|

久久久久人妻一区二区三区vr|

国产三级精品三级在线观看|

国产边摸边吃奶叫床视频|

欧美黄色短视频|

日韩欧美高清视频|

真人啪啪高潮喷水呻吟无遮挡|

亚洲视频h|

日本一区二区视频|

国产午夜亚洲精品不卡下载|

国产超碰人人爽人人做|

欧美精品色视频|

日韩在线观看一区二区|

欧美大尺度做爰啪啪免费|

亚洲午夜久久久影院|

少妇av|

少妇三级|

国产98色在线 | 日韩|

激情综合六月|

91tv国产成人福利|

伊人色av|

a级黄色录像片|

久久久综综合色一本伊人|

日韩毛片免费观看|

久久久噜噜噜久久中文字幕色伊伊|

亚洲精品偷拍视频|

加勒比一区二区无码视频在线|

69日本xxxxxxxxx30|

美丽的熟妇中文字幕|

日韩av一区在线|

夜间福利网站|

国产一卡二卡三卡|

少妇人妻真实偷人精品视频|

www日韩视频|

天天爽天天噜在线播放|

99久久精品国产一区二区蜜芽|

久久精品精品|

友田真希一区二区|

天天色天天操天天|

黄色资源网站|

波多野结衣av在线观看|

日本乳奶水流出来高清xxxx

|

欧美三级午夜理伦三级老人|

范冰冰一级做a爰片久久毛片|

国产色爽|

一二区成人影院电影网|

国产视频在线一区二区|

黑人av|

永久免费男同av无码入口|

国产suv精品一区二区四|

亚洲qvod激情经典在线观看|

免费观看bbb毛片大全|

亚洲va欧美va国产va黑人|

91免费版黄|

中文字幕91爱爱|

亚洲国产超清无码专区|

奇米777四色影视在线看|

亚洲成无码人在线观看|

偷拍第一页|

二级特黄绝大片免费视频大片

|

手机在线不卡av|

欧美.com|

欧美在线一二|

我想看一级黄色片|

纯爱无遮挡h肉动漫在线播放|

人成午夜免费大片|

中文字日产幕乱码免费|

日本簧片在线观看|

亚洲精品岛国片在线观看|

五月丁香六月激情综合在线视频

|

国产 成 人 小说 视频|

成人手机视频在线观看|

国产高清不卡一区二区|

深爱婷婷国产在线精品av|

男女高潮网站|

日韩男女视频|

女人被黑人狂躁c到高潮小说|

无码熟妇人妻av在线一|

日韩欧美国产综合|

日本性高潮视频|

亚洲综合一二三|

99福利在线|

新天堂网|

91porny九色|

欧美色图亚洲天堂|

porno中国ⅹxxxx偷拍|

国内精品伊人久久久久av一坑

|

无码av波多野结衣久久|

国产产无码乱码精品久久鸭|

1111111少妇在线观看|

精品区一区二区三区|

黄色男人的天堂|

www777色|

欧美777|

欧美老熟妇乱子伦牲交视频|

国产区在线观看|

日本边添边摸边做边爱|

最近的中文字幕在线看视频|

韩国久久久|

免费无码在线播放av|

亚洲欧美国产国产一区|

亚欧成人在线|

美女裸体无遮挡免费视频网站|

a级毛片蜜桃成熟时2免费观看

|

伊人久久超碰|

亚洲精品视频在线免费|

欧美成人精品三级网站下载|

久久精品香蕉视频|

男女无遮挡激情视频|

欧美三级精品|

国产人妻人伦精品1国产盗摄

|

国产精品123|

综合久久—本道中文字幕|

国产视频99|

国产91视频播放|

生活片毛片|

国产一二三区免费视频|

亚洲精品国产视频|

美女人妻激情乱人伦|

日本大奶视频|

jzjzjz亚洲丰满少妇|

国产一级片中文字幕|

国产午夜精品在线|

亚洲精品久久久久久久久久久|

欧美亚洲91|

久久精品国产免费一区|

激情六月天|

亚洲爆乳无码专区www|

麻豆视频在线观看免费网站|

草色网|

欧美老人巨大xxxx做受视频|

久久无码人妻丰满熟妇区毛片|

日韩乱码人妻无码超清蜜桃|

97精品久久天干天天|

激情视频国产|

精品国偷自产在线视频99|

亚洲日韩欧洲乱码av夜夜摸

|

久色伊人|

丰满熟妇乱又伦精品|

日本三级吹潮|

精品96久久久久久中文字幕无|

好爽进去了视频在线观看国版|

欧美人成在线视频|

夜夜骑狠狠干|

亚洲成在人线av无码|

国产大爆乳大爆乳在线播放|

av拍拍拍|

国产传媒av|

特级毛片在线观看|

国产69久久久欧美一级|

免费国产成人|

国产精品欧美激情在线播放|

人人澡超碰碰97碰碰碰|

人妻精品动漫h无码网站|

精品国产乱码久久久久久夜甘婷婷|

亚洲欧洲日产国码高潮αv|

亚洲线精品一区二区三区|

欧洲美女与动zooz|

玖玖精品|

捆绑japanhdxxxxvideos|

欧美在线一二三|

婷婷激情四射|

蜜桃av色偷偷av老熟女|

日韩欧美黄色大片|

97精品一区|

国产二区三区视频|

懂色av中文在线|

欧美性生活在线视频|

久久国产这里只有精品|

jizz免费在线观看|

伊人热热|

男人的天堂av亚洲一区2区|

亚洲中文字幕av无码专区|

国产精品久久|

欧美大屁股bbbbxxxx|

同性色老头性xxxx老头|

成人嫩草研究院久久久精品|

精品亚洲欧美自拍|

国产精华av午夜在线|

激情啪啪网|

亚洲国产第一区|

精品久久www|

综合av在线|

国产xxx6乱为|

国产又爽又黄又湿免费99|

一区二区三区免费看|

成人av中文字幕|

国产精品免费视频一区二区三区|

欧美激情午夜|

国产精品成人午夜久久|

91香蕉在线看|

国产成人亚洲精品无码电影|

久久久亚洲综合|

精品久久精品|

一区免费观看|

日本久久中文字幕|

97伊人久久|

av片在线看|

久久久久亚洲精品无码网址|

在线免费你懂的|

欧美影院|

国产四区|

国产精品99久久久久|

999偷拍精品视频|

欧美一级片免费在线观看|

精品国产片一区二区三区|

亚洲综合社区|

国产 日韩 中文字幕 制服|

手机av免费在线观看|

久精品在线观看|

国产精品久久综合|

91美女诱惑|

日韩免费成人|

毛片视频软件|

欧美特级黄色大片|

久久天天综合|

粉嫩av一区二区三区免费观看喜好|

精品精品国产欧美在线|

一区二区精品久久|

中文一区在线|

亚洲色图五月天|

www亚洲|

a级黄色片免费看|

福利小视频在线播放|

亚洲午夜久久久影院伊人|

黄色毛片在线|

久久精品国产精品亚洲毛片|

午夜视频网站在线观看|

免费在线观看黄色|

人人妻人人澡人人爽曰本|

色综合久久久久综合体桃花网|

牛牛影视av|

成人做爰69片免费看网站野花|

天天做天天爱夜夜爽毛片|

中文字幕a∨在线乱码免费看|

九九九热精品免费视频观看网站|

久久青草国产免费频观|

日产无码中文字幕av|

色哟哟国产|

台湾佬成人中文网222vvv|

2021国产手机在线精品|

欧美日韩一级二级|

久久精品高清一区二区三区|

四色永久访问网站|

天堂网www最新版官网|

亚洲另类丝袜综合网|

天美传煤毛片|

国内av片|

成年人在线视频观看|

一区一区三区四区产品动漫|

久久爱影视i|

99国产超薄肉色丝袜交足|

黄色精品视频|

国产桃色无码视频在线观看|

aa一级黄色片|

夫の友人 风间ゆみ 在线|

www.日韩在线|

亚洲欧洲日产国码无码app|

一本到在线|

伊人激情|

亚洲精选在线观看|

久久99精国产一区二区三区四区|

天堂av网在线|

色婷婷色|

黑色丝袜无码中中文字幕|

日韩一级黄色大片|

91视频看|

成人免费看www网址入口|

fexx性欧美|

亚洲天堂男人|

亚洲精品一区二区三区影院忠贞|

亚洲国产综合另类视频|

搡老熟女国产|

调教性瘾双性高清冷美人|

波多野吉衣一区二区|

三级全黄做爰龚玥菲在线|

三级第一页|

亚洲va无码va在线va天堂|

av黄色成人|

欧美成人天天综合在线|

亚洲va中文在线播放|

亚洲欧美日韩国产成人一区|

91精品视频一区二区三区

|

99久久国产综合精品女不卡

|

国产精品无码电影在线观看|

亚洲一区激情|

欧美麻豆视频|

97视频入口|

欧美v视频|

亚洲人成网站18禁止|

√天堂中文在线|

宅男色影视亚洲人在线|

亚洲乱码视频在线观看|

青青草在线播放|

国产娇喘喷水呻吟在线观看|

久久久国产片|

国产精自产拍久久久久久蜜|

久久久久久久久久影院|

性欧美videos 另类喷潮|

探花视频免费观看高清视频|

av综合色|

久热精品在线观看视频|

熟女精品视频一区二区三区|

什么网站可以看毛片|

成人深夜在线|

久久福利国产|

免费毛片一级|

亚洲香蕉久久|

亚洲精品国产一区二区三|

亚洲 自拍 色综合图 12p|

亚洲国产v|

国产成人精品日本亚洲一区|

伊人久久大香线蕉av网站|

国产成人无码aa片免费看|

中国农村少妇xxxx视频|

亚洲天堂bt|

久久国产精品久久久|

欧美国产日本高清不卡|

色无极影院亚洲|

国产亚洲欧美一区二区三区在线播放

|

www.操com|

婷婷色中文字幕综合在线|

爱情岛论坛亚洲线路一|

国产97色在线 | 日|

三浦惠理子aⅴ一二三区|

国产无人区码熟妇毛片多|

无码人妻一区二区三区在线视频|

免费91视频|

亚洲高清视频在线观看|

国产人妻人伦精品1国产盗摄|

精品国产乱码久久久久久蜜臀网站

|

黄大色黄女片18第一次|

五月激情视频|

国产亚洲综合在线|

日本熟妇大乳|

岛国av免费观看|

中文字幕在线观看|

日韩精品无码专区免费视频|

最近日本免费观看高清视频|

国产无遮挡a片又黄又爽网站|

欧美牲交a欧美牲交aⅴ久久

|

99热精品在线观看|

久久婷婷人人澡人人爽人人喊|

中文字幕人乱码中文字幕

|

欧美性情网|

天堂va欧美ⅴa亚洲va在线|

日韩av有码|

丁香婷婷在线|

人妻 色综合网站|

爱情岛成人www永久地址|

在线看毛片的网站|

欧洲精品在线播放|

午夜成年视频|

欧美精品国产制服第一页|

九色丨蝌蚪丨成人|

免费a级毛片在线播放|

日韩免费无码成人久久久久久片|

精品毛片乱码1区2区3区|

五十路亲子中出在线观看|

免费黄网站在线|

美女一级黄色片|

无码av中文一区二区三区桃花岛|

谁有毛片网址|

君岛美绪在线|

日本中文字幕亚洲乱码|

首页 动漫 亚洲 欧美 日韩|

欧美男生射精高潮视频网站|

亚洲色图综合网|

男女羞羞视频网站|

日本久久久www成人免费毛片丨|

欧美成人手机在线视频|

亚洲一二三四区五区|

久久99er热精品免费播|

野外性史欧美k8播放|

欧美特级黄色录像|

三级黄色片网站|

欧美一级片网站|

日本免费www|

色哟哟精品一区二区|

国产成+人+综合+欧美亚洲|

亚洲综合射|

在线播放的av|

色欲一区二区三区精品a片|

亚洲国产精久久久久久久|

艳妇臀荡乳欲伦69调教视频|

日韩国产网曝欧美第一页|

九九99视频|

无码精品人妻一区二区三区湄公河|

国产精品久久久久久久久久久久午夜片|

超碰人人网|

亚洲成av人片天堂网无码】|

在线观看aa|

男人影院在线|

日本aaaa大片免费观看入口|

中文字幕av一区中文字幕天堂|

国产在线精品一区二区高清不卡|

国产毛片精品国产一区二区三区|

色噜噜狠狠一区二|

华人在线亚洲欧美精品|

亚洲综合一区国产精品|

国产毛片a|

无码人妻精品一区二区三区免费|

在线成人av网站|

亚洲成av人片一区二区|

国产依人|

福利一区二区三区视频在线观看|

sodjav成人网|

国产精品欧美一区二区三区|

久久免费一区|

动漫卡通精品一区二区三区介绍|

亚洲午夜无码av毛片久久|

午夜精品久久久久久久99|

他揉捏她两乳不停呻吟在线播放|

久久久久久夜精品精品免费啦

|

在线观看国产91|

少妇做爰免费视频网站|

亚洲精品国产自在现线看|

91精品视频免费观看|

伊人春色av|

性欧美视频在线观看

|

www.色婷婷|

久久亚洲a片com人成|

成人男同在线观看|

日韩国产欧美视频|

人人干天天干|

闷骚老干部cao个爽|

亚洲老女人|

亚洲精品色|

热99re6久精品国产首页青柠|

最美女人体内射精一区二区|

黄a视频|

狼人香蕉|

日韩免费视频一区|

亚洲国产天堂久久综合|

久久夜色精品国产噜噜av小说|

国产精品日本亚洲欧美|

天堂а√在线中文在线最新版|

xxxxwww国产|

天天曰|

熟女丰满老熟女熟妇|

欧美日韩免费做爰视频|

国产无遮挡色视频免费观看性色|

99reav|

三上悠亚网站在线观看一区二区|

国产精品色吧国产精品|

天天综合网久久综合免费人成|

色无极亚洲色图|

日本成片网|

亚洲黄色软件|

久久久久77777人人人人人|

在线观看aaa|

国产精品视频第一页|

久久精品99国产国产精|

91av俱乐部|

中文字幕在线播放|

国产97色在线 | 日韩|

99中文字幕在线观看|

天天夜夜骑|

日本午夜精品一区二区三区电影|

欧美在线高清|

欧美人与动牲交a欧美精品|

欧美日韩一区二区区别是什么|

欧美精品一级片|

亚洲第一页色|

不卡一区二区在线|

国产精品久久久久久婷婷天堂|

进去里视频在线观看|

91伊人网|

亚洲欧美日韩国产精品一区午夜

|

亚洲欧美丝袜精品久久中文字幕|

超清av在线播放不卡无码|

日韩av影院在线观看|

国产第一页浮力影院草草

|

国产精品爆乳奶水无码视频|

亚洲小少妇|

精品国产乱|

亚洲在线一区二区三区

|

亚洲欧洲日产韩国在线看片|

国产69精品久久久久9999apgf|

女人爽到高潮视频免费直播|

久久av无码精品人妻糸列|

日韩成人av网址|

欧美一区二区三区久久精品

|

免费又黄又爽又色的视频|

久久久人|

国产亚洲精品久久久999|

99久久99久久久精品齐齐综合色圆|

日本黄色小说|

偷拍第1页|

久久久久久蜜桃一区二区|

国产日产欧产精品精品免费|

国产精品一区在线免费观看|

欧美色资源|

免费黄色毛片|

在线 日本 制服 中文 欧美|

嫩草视频网站|

97成人超碰|

女性高爱潮有声视频|

91大神精品|

porn国产|

亚洲色图网站|

日韩欧美啪啪|

中文字幕在线网|

天堂最新版在线www|

人妻互换免费中文字幕|

免费国产污网站在线观看不要卡|

暴力调教一区二区三区|

国产乱人伦av在线a麻豆|

www.youjizz.com日本|

先锋影音资源2中文字幕|

免费观看久久久|

日本不卡高字幕在线2019|

日韩一区二区三区精品|

国产99久久久国产精品潘金|

婷婷五月深深久久精品|

97在线看免费观看视频在线观看|

久久久婷婷成人综合激情|

人与动物av|

国产av久久人人澡人人爱|

欧美丰满少妇高潮18p|

久久国产精品_国产精品|

国产精品熟女在线视频|

www色com|

久久欧美亚洲另类专区91大神|

国产毛片毛片|

偷窥 亚洲 另类 图片 熟女|

男人午夜免费视频|

免费黄色av网址|

亚洲第一av导航av尤物|

久色伊人|

日韩av大片在线观看|

国产伦精品一区二区三区视频金莲|

婷婷精品视频|

老熟妻内射精品一区|

欧美日韩精品一区二区天天拍|

国产人妻人伦精品无码麻豆

|

夜夜福利|

国产精品白浆无码流出|

超碰97观看|

欧美人与性动交g欧美精器|

欧美在线免费看|

久久久久久av|

十八禁啪啪无遮挡网站|

久久无码专区国产精品s|

亚洲精品v欧洲精品v日韩精品|

婷婷五月综合激情中文字幕|

日本熟妇ⅹxx毛片分类|

少妇被粗大的猛烈xx动态图|

99精品众筹模特自拍视频|

成人免费毛片高清视频|

久久久久久久久久久久国产|

国产精品成人一区二区三区视频|

日韩a一级|

日本福利一区二区|

国产欧美日韩一区二区图片|

青青草久草在线|

青青免费视频在线|

禁果av一区二区三区|

国产午夜精品一区二区三区嫩草|

国产激情艳情在线看视频|

www.欧美成人|

国产下药迷倒白嫩丰满美女j8|

天堂a√在线|

亚洲亚洲人成网站77777

|

亚洲社区在线观看|

午夜精品一区二区三区的区别|

精品一区二区三区免费播放|

日韩 亚洲 欧美 国产 精品|

国产调教打屁股xxxx网站|

亚洲午夜精品一区|

亚洲国产制服|

美女考逼|

在厨房拨开内裤进入在线视频|

亚洲精品日韩综合观看成人91|

色六月婷婷|

www.亚洲com|

色喜国模李晴超大尺度|

妇欲欢公爽公妇高h苏晴|

天堂成人在线|

亚洲爱婷婷色婷婷五月|

天天射天天日本一道|

日本japanese乳偷乱熟|

欧美视频在线观看亚洲欧|

国产亚洲精品久久久久久|

欧美xxx视频|

无码精品人妻一区二区三区av|

狠狠成人|

国产图片区|

午夜av亚洲一码二中文字幕青青|

av图区|

www.欧美成人|

一本久道久久综合狠狠爱|

亚洲人成色77777在线观看|

96av麻豆蜜桃一区二区|

无码人妻av一二区二区三区|

色妞网|

国产中文视频|

欧美福利一区二区三区|

欧美一区二区三区四区在线观看地址

|

国产做爰xxxⅹ高潮|

国产免费小视频|

欧美成人精品一区二区男人小说|

91看片淫黄大片一级在线观看|

欧美图片在线观看|

香蕉一级视频|

julia乱码中文一二三区|

www.好了av.com|

精品黄色在线观看|

久久小草亚洲综合|

mm131亚洲精品|

免费看片免费播放国产

|

精品产区wnw2544|

91视频安卓版|

亚洲成人一二三|

欧美日批|

一区二区视频免费|

在线精品视频免费观看|

亚洲成av不卡无码无码不卡|

欧美人在线|

狠狠干2018|

国内精品少妇在线播放|

色噜噜av亚洲色一区二区|

国产l精品国产亚洲区久久|

欧美又大粗又爽又黄大片视频|

国产成人综合自拍|

一本到高清|

国产色婷婷精品综合在线手机播放|

人人爽人人添人人超|

国产目拍亚洲精品二区|

久久人人玩人妻潮喷内射人人|

欧美精品偷拍|

国产一区二区无码专区|

伊人22综合|

欧美性第一页|

欧美三级大片|

欧美综合人人做人人爱|

四库影院永久国产精品|

a视频在线免费观看|

99久久99视频只有精品|

99sao|

国内精品乱码卡一卡2卡三卡|

成人欧美一区二区三区黑人麻豆

|

亚洲毛片在线看|

国产精品一区二区av|

国产亚洲网站|

夜夜操综合|

成人黄色片网站|

男女人xx视频|

国产真人无码作爱视频免费|

国产人澡人澡澡澡人碰视频|

日韩精品无码久久一区二区三|

巨爆乳中文字幕巨爆区巨爆乳无码|

亚洲h在线观看|

欧美另类极品|

久久精品黄色|

国产超碰97|

婷婷综合缴情亚洲|

国产精品性视频一区二区|

国产嫖妓风韵犹存对白|

在线观看国产福利|

国产成人福利在线|

av人摸人人人澡人人超碰妓女|

日韩精品第三页|

www操操操|

天堂网手机版|

日本xxxx高清|

黄色毛片在线观看|

无码少妇精品一区二区免费动态|

台湾综合色|

亚洲多毛女人厕所小便|

韩日av一区二区|

欧美另类z0zx974|

狠狠躁夜夜躁人人爽天天天天97|

无码av不卡一区二区三区|

国产精品秘|

高清国产在线拍揄自揄视频|

2018天天干天天操|

羞羞视频成人|

www亚洲com|

亚洲人av在线|

开心婷婷五月激情综合社区|

亚洲一区二区免费看|

视频一区三区|

中文字幕精品亚洲无线码一区|

超在线视频|

中文字幕久久精品一二三区|

一级a性色生活片久久毛片明星|

亚洲精品视频免费看|

亚洲乱码一二三四区|

免费精品国产自产拍在线观看图片|

99在线精品国自产拍不卡|

亚洲欧美视频一区二区|

88成人免费快色|

成人国产午夜在线观看|

华人在线|

亚洲愉拍99热成人精品热久久|

91在线porny国产在线看|

亚洲人成网站色7799|

欧美大片在线免费观看|

亚洲色播爱爱爱爱爱爱爱|

欧美一区二区三区在线视频观看

|

91精品久久久久|

成人7777|

三级黄色片免费|

中文字幕乱码一区二区免费|

成人av免费在线播放|

日韩精品一区二区av在线观看|

日韩精品不卡|

美女国产在线|

www.啪啪.com|

99久久婷婷国产综合亚洲|

秋霞久久国产精品电影院|

九九视频麻婆豆腐在线观看|

欧美大色|

一及黄色大片|

wwwse99午夜com|

亚洲少妇精品|

国产亚洲欧洲综合5388|

欧美成人性生活片|

一a一片一级一片啪啪|

91在线看黄|

精品www久久久久久奶水|

最新69国产成人精品视频免费|

91狠狠爱|

日本少妇做爰全过程毛片|

国产传媒精品1区2区3区|

中文字幕制服丝袜人妻动态图|

久久福利小视频|

国产毛片一区二区|

免费一级特黄特色毛片久久看|

好大好深好猛好爽视频|

亚洲夜夜欢a∨一区二区三区|

91黄色毛片|

asian日本肉体pics|

亚洲国产长腿丝袜av天堂|

亚洲狼人伊人中文字幕|

九九在线视频免费观看精彩|

日韩特级片|

日本视频网址|

日韩国产一区二区三区|

91久久精品一区二区|

日本亚洲一区|

免费av在线网|

欧美色图13p|

日本成熟少妇激情视频免费看

|

永久视频在线|

国产精品久免费的黄牛仔短裤|

日本人妻中文字幕乱码系列|

嫩草欧美曰韩国产大片|

激情小说在线|

俄罗斯15一18性视频|

国产性在线|

国产精品免费福利久久|

色噜噜狠狠色综合免费视频|

国产成人精品热玖玖玖|

成人另类小说|

久久av无码精品人妻系列果冻传媒|

国产福利一区二区精品秒拍|

97无码视频在线看视频|

美女日日日|

欧美日本三级少妇三级久久|

黄色视屏网站|

伊人久久五月丁香综合中文亚洲

|

97无码免费人妻超级碰碰夜夜|

亚洲天堂在线视频播放|

免费看成人aa片无码视频羞羞网|

久久久成人精品视频|

天堂网在线最新版www|

国产91在线播放|

97国产精华最好的产品久久久|

久久99久久久久|

精品女同一区二区三区在线|

日韩大陆欧美高清视频区|

亚洲射射|

91香蕉视频在线看|

国产精品嫩草影视久久久|

女性自慰网站免费观看w|

大蜜桃臀偷拍系列在线观看|

av不卡免费看|

亚洲第一狼人伊人av|

欧美精品人人做人人爱视频|

色视频网址|

欧美黄色大片免费观看|

成人comx8|

亚洲最大看欧美片网站|

国产精品大全|

欧美mv日韩mv国产网站|

国产一区在线视频观看|

午夜免费观看|

国产精品青青青在线观看|

99精品视屏|

国产毛片久久|

野花社区在线www日本|

深夜爽爽福利|

亚洲成人一区|

亚洲欧美成人久久一区|

天堂在线观看www|

www.久久综合|

久久av喷潮久久av高清|

深夜福利视频网站|

欧美最猛黑人xxxxx猛交|

丁香婷婷视频|

国产乱码一区二区三区咪爱|

久久天天躁狠狠躁夜夜2020|

久久久大|

亚洲日产精品一二三区|

免费看成人aa片无码视频吃奶|

亚洲性图av|

亚洲欧美日韩在线|

6080啪啪|

久久www色情成人免费观看|

日本猛少妇色xxxxx猛交图片|

九九九久久久精品|

国产高清视频网站|

亚洲免费观看在线视频|

亚洲天堂小说|

高清熟女国产一区二区三区|

精品伊人久久久|

国产成人亚洲综合二区|

欧美一级网|

日韩视频一区二区三区在线观看|

久久久精品久久久久|

高清欧美性猛交xxxx黑人猛交|

人妻无码免费一区二区三区|

第一福利精品500在线导航|

特黄aaaaaaaaa毛片免费视频|

秋霞鲁丝无码一区二区三区|

在线中文新版最新版在线|

国产真实乱|

精品久久一区|

射久久久|

日本高清一区二区三|

91操操操|

日韩尤物在线|

黄色a∨|

日韩无码电影|

a级特黄视频|

精品影片在线观看的网站|

国产亚洲精品久久久久久入口|

91视频久久|

妖精视频一区二区三区|

国产精品zjzjzj在线观看|

骚片av蜜桃精品一区|

欧美xxxxav|

日本亚洲一区|

人与兽黄色毛片|

亚洲美女在线视频|

日韩久久精品一区二区|

国产欧精精久久久久久久

|

日本在线高清视频|

再深点灬舒服灬大了添片在线|

被窝影院午夜无码国产|

免费的色网站|

婷婷影院在线|

午夜熟女毛片蜜桃传媒|

国产精品对白刺激|

91青草视频|

久久99草|

色婷在线|

人妻少妇被粗大爽.9797pw

|

久久久久人妻一区精品性色av|

熟妇人妻中文a∨无码|

午夜福利啪啪片|

久久中文骚妇内射|

亚洲久热无码中文字幕人妖|

亚洲欧美日韩综合久久|

黑人巨茎大战俄罗斯美女|

国产网站黄|

高h禁伦餐桌上的肉伦|

亚洲精品在线看|

亚洲自拍偷拍图|

国产美女在线播放|

60欧美老妇做爰视频|

国产精品线在线精品|

国产精品少妇|

日本69熟|

久草五月天|

精品国产露脸对白在线观看|

夜夜狂射影院欧美极品|

欧美又大又色又爽bbbbb片|

女色婷婷|

51国偷自产一区二区三区|

久久久久久久久久国产|

在线播放免费人成毛片乱码|

久久久久久美女|

黄色大片网站|

欧美综合激情网|

亚洲一区二区精品在线|

欧洲亚洲1卡二卡三卡2021|

香蕉视频网址|

俺啪也|

色综合五月天|

www.youjizz国产|

91成年影院|

天天干,天天爽|

少妇内射高潮福利炮|

日韩国产二区|

国产成人不卡|

爽爽窝窝午夜精品一区二区|

xx性欧美肥妇精品久久久久久|

日韩成人福利视频|

97久久草草超级碰碰碰|

九色在线播放|

免费毛片看|

黄色av网站免费在线观看|

www激情内射在线看|

免费av网站在线播放|

亚洲一本在线|

久久强奷乱码老熟女网站|

国产精品国产精品偷麻豆|

91丨九色丨蝌蚪丨老板|

欧产日产国产精品|

国产大学生毛片|

曰韩少妇内射免费播放|

国产成人综合日韩精品无码|

亚洲精品无码日韩国产不卡av|

熟女乱色一区二区三区|

久久久精品久|

久久理伦|

污污视频网站在线免费观看|

亚洲人成网站18禁止一区|

日本成熟少妇喷浆视频|

69亚洲精品久久久|

日本又色又爽又黄的a片18禁|

性欧美18—19sex性高清|

婷婷深爱激情|

二级黄色片|

国产成人午夜不卡在线视频|

怡春院在线视频|

极品美女啪啪|

一区二区三区国产视频|

永久免费无码国产|

久久99婷婷国产精品免费|

久久无码免费的a毛片大全|

亚洲 一区二区 在线|

国产亚洲欧洲日韩在线...|

日韩一二三四五区|

欧美丰满肥婆videos|

久久久久久久黄色|

亚洲欧美日本国产高清|

国产亚洲精选美女久久久久|

麻豆区1免费|

热re99久久精品国99热|

高h禁伦1v1喂奶|

最近最好的中文字幕2019免费|

2020亚洲天堂|

天天干天天弄|

熟妇人妻无码中文字幕|

av女大全列表|

亚洲人成网站在线播放2020|

中文字幕av无码免费一区|

亚洲www在线观看|

少妇性l交大片久久免费|

偷拍亚洲视频|

av免费观|

青青青青久久精品国产av|

日韩欧一区二区三区|

亚洲乱码国产乱码精品精小说

|

超碰三级|

国产亚洲99天堂一区|

欧美日韩免费视频|

国产黑色丝袜在线观看片不卡顿|

精品国产美女福到在线|

欧美另类综合|

日韩永久免费|

又黄又爽又色无遮挡免费软件国外|

亚洲精品一区二区三区中文字幕|

一本色道久久88综合亚洲精品ⅰ|

欧美大色|

中文字幕+乱码+中文字幕无忧

|

国产精品992tv在线观看|

国产精品第12页|

97超视频在线观看|

亚洲 欧美 中文 日韩a v一区|

特黄一级视频|

亚洲欧美成人|

青青草无码精品伊人久久蜜臀|

中文字幕无码乱人伦在线|

日韩精品无码一区二区三区视频|

色偷拍 自怕 亚洲 10p|

成人在线观看免费|

亚洲精品乱码久久久久|

日本午夜无人区毛片私人影院|

国模自拍视频|

日韩资源在线|

国产对白精品刺激二区国语|

精品国产综合色在线|

91精品在线视频观看|

亚洲国产系列|

最近2019中文字幕在线|

黄色片在线免费|

国产精品污|

四虎影视永久在线精品播放|

国产三级a毛视频在线观看|

欧美精品一区二区免费|

欧美激情国产精品日韩|

午夜理论欧美理论片|

一区二区精品视频|

亚洲午夜精品一区二区|

亚洲成无码人在线观看|

免费成人激情视频|

久久中文字幕人妻熟av女|

极品美女扒开粉嫩小泬|

西西午夜|

国产精品不卡在线观看|

波多野结衣一本|

欧美一区二区三区精品|

午夜小视频在线|

欧美亚洲另类丝袜综合网|

操操操日日日|

国产无遮挡一区二区三区毛片日本|

欧美www.|

精品久久久久久中文字幕大豆网|

国产在线播|

美女视频黄色在线观看|

四色永久访问网站|

国产精品亚洲专区无码影院|

色老头av亚洲一区二区男男|

国产 日韩 欧美 成人|

色噜噜狠狠色综合成人网|

中国免费看的片|

日韩v欧美v中文在线|

中文字幕亚洲综合久久|

国产三级精品一区二区三区视频|

日韩欧美一区二区三区|

97色在线观看免费视频|

绫濑遥av|

日日干夜夜操高清视频|

熟妇人妻va精品中文字幕|

久青草国产97香蕉在线影院

|

一色av|

免费观看全黄做爰大片小说|

欧美视频三区|

亚洲国产精品无码aaa片|

国产亚洲精品无码不卡|

色xxxxx|

欧美性猛交xxx乱久交|

youjizz.com自拍|

成人在线黄色|

精品成人69xx.xyz|

国产黄网永久免费视频大全|

a男人天堂|

国产在线xxx|

新版资源天堂中文|

无码av岛国片在线播放|

久久精品伊人久久精品伊人|

一区二区三区国产视频|

日韩美女乱淫aaa高清视频|

91色在线视频|

欧美日韩中文字幕在线视频|

曰韩精品无码一区二区视频|

亚洲乱亚洲乱妇无码|

www日韩欧美|

欧美人与性动交g欧美精器|

亚洲国内精品自在线影院牛牛|

欧洲妇女成人淫片aaa视频|

小视频在线观看|

啪网址|

手机在线永久免费观看av片|

国精品一区二区|

五月婷婷亚洲|

91天天色|

久久综合九色综合欧美狠狠|

97人妻天天摸天天爽天天|

爱av导航|

xxx69美国|

少妇艹逼|

一及黄色毛片|

女女女女女裸体开bbb|

精品女同一区二区三区免费站|

黄色免费av网站|

亚洲日本japanese丝袜|

亚洲阿v天堂无码在线|

国产一级精品毛片|

少妇做爰又色又紧夜视频|

高清国产精品人妻一区二区|

jizzjizz视频|

亚洲黄色一级大片|

天天夜夜啦啦啦|

91视频h|

欧美精品性生活|

中文字幕一本|

亚洲国产精品无码久久久|

激情六月天婷婷|

99综合在线|

欧美成人精品午夜免费影视|

国产人在线成免费视频|

日本少妇被黑人猛cao|

av在线播放网|

色版视频|

国产亚洲精品久久久久久彩霞|

日韩久久网|

wwwav在线com|

亚洲免费毛片|

97影视传媒|

日本乳喷榨乳奶水视频|

2020最新无码国产在线观看|

国产精品成人一区二区三区|

涩视频在线观看|

国产tscd人妖同性另类调教|

国产成人精品午夜视频|

国产精品久久久久久久久久东京|

中文字幕无码不卡免费视频|

亚洲伊人久久综合影院|

国产av天堂亚洲国产av下载|

手机在线精品视频|

噜噜色网|

国产真实生活伦对白|

久久久久久亚洲精品中文字幕|

亚洲中文字幕日产乱码小说|

欧美人与zoxxxx视频

|

青草精品国产福利在线视频|

国产欧美精品在线观看|

欧美偷窥清纯综合图区|

juliaann风流的主妇hd|

韩国三级 女的和老头做|

日韩一级免费观看|

国产色诱视频|

五月天中文字幕在线|

亚洲免费综合|

亚洲精品大片www|

国产偷自拍视频|

亚洲另类天堂|

一区二区播放|

9久9久女女热精品视频在线观看|

av观看在线观看|

成熟丰满中国女人少妇|

黄色片国产|

国产精品久久久久久久裸模

|

2019自拍偷拍|

北条麻妃久久精品|

国产欧美一区二区精品婷婷|

亚洲a综合一区二区三区|

国产高清在线观看|

日本熟妇大屁股人妻|

亚洲欧美成人aⅴ在线|

超碰97人人做人人爱网站|

欧美国产日韩a欧美在线视频|

狠狠草视频|

2019久久久高清日本道|

日本黄色大片视频|

欧美日批视频|

国产女同疯狂互摸系列3|

麻豆超碰|

精品动漫一区二区无遮挡|

娇妻被黑人粗大高潮白浆|

成人欧美在线观看|

五月天堂av91久久久|

亚洲美女做爰av人体图片|

免费欧美一级片|

久久中文在线|

tube少妇高潮|

国产老熟女老女人老人|

欧美国产日韩在线观看成人|

白洁乱淫76集|

爽爽淫人|

亚洲一区二区综合|

亚洲人成人一区二区三区|

成人av网址大全|

亚洲欧美一区二区精品久久久|

欧洲hdxxxx女同av性恋|

久久www视频|

国产玖玖|

丁香六月欧美|

国产麻豆精品一区|

久久99亚洲含羞草影院|

中文在线а√在线天堂中文|

初尝性事后的女的|

久久爱涩涩www|

国产一区二区三区不卡av|

97福利影院|

亚洲综合视频在线观看|

www.se天堂|

91女女互慰吃奶在线|

亚洲女同2|

亚洲中文字幕日本在线观看|

久久久精品区|

国产av国片精品|

久久激情网|

中文字幕免费在线播放|

超碰这里只有精品|

久久99国产精品久久99果冻传媒|

色呦呦视频在线观看|

国产98在线 | 免费、|

夜夜爽av福利精品导航|

亚洲欧美网|

国产精品无码一区二区在线|

人人超人人超碰超国产97超碰|

日日鲁鲁夜夜狼狼视频|

色欲香天天天综合网站小说|

日韩美女国产精品|

国产精成人品日日拍夜夜免费

|

少妇av片|

久久久久久国产精品无码下载|

九色91porny|

亚洲欧美日韩中文字幕在线一区|

亚洲日本在线在线看片|

国产成人精品亚洲日本在线观看|

欧美国产精品日韩在线|

午夜影视啪啪免费体验区|

亚洲精品午睡沙发|

香蕉在线 亚洲 欧美 专区

|

亚洲天堂男人av|

毛片在线免费观看视频|

国产成人av大片大片在线播放|

99精品欧美一区二区|

欧美成人一区二区三区四区|

亚洲一区91|

国产乱人视频在线播放|

成人精品少妇免费啪啪18|

亚洲论理|

欧美成在线|

深夜天堂|

变态sm天堂无码专区|

www.视频一区|

一级黄色性视频|

亚洲综合久久久久久888|

亚洲精品系列|

大乳丰满人妻中文字幕日本电影|

国产裸体xxxx视频|

美国免费黄色片|

蜜臀av人妻国产精品建身房|

9久9久9久女女女九九九一九|

天天干天天曰|

欧美啪啪网|

成人无码精品1区2区3区免费看

|

小蜜被两老头吸奶头在线观看|

青草99|

三级毛片在线播放|

日韩高清中文字幕|

欧美一本|

欧洲一级黄|

日韩美女乱淫免费看视频大黄|

日韩精品中文字幕一区|

亚洲精品不卡无码福利在线观看|

中文字幕不卡高清视频在线|

羞羞视频在线免费|

少妇媚药按摩中文字幕|

熟妇人妻无码中文字幕|

欧美黑人异族videos|

国产精品爽爽|

狠狠撸在线观看|

成人免费在线视频观看|

玩弄人妻少妇精品视频|

夹得好湿真拔不出来了动态图|

真实单亲乱l仑对白视频|

看a网站|

亚洲最黄网站|

www中文字幕com|

成年午夜视频|

日本免费黄色片|

国产人交视频xxxcom|

99热只有这里有精品|

在线播放人成视频观看|

男人的天堂国产|

亚洲高清在线免费观看|

久久精品国产999久久久|

2021最新国产在线人成|

av超碰|

久久久久免费精品国产小说色大师|

丝袜视频一区|

丰满孕妇性春猛交xx大陆|

极品少妇被猛的白浆直喷白浆|

久久久久免费观看|

国产在视频精品线观看|

av在线收看|

亚洲国产精品无码中文lv|

在线资源av|

在线观看精品视频|

精品小视频|

超caopor在线公开视频|

成人久久18免费网站|

最新色站|

深夜福利影院|

九九精品视频在线观看|

高潮又爽又无遮挡又免费|

国产清纯在线一区二区vr

|

精品国产一区二区三区四区五区|

国产精品一区二区三区不卡|

黄色免费视频在线观看|

亚洲欧美性受久久久999|

亚洲成人黄色片|

2021亚洲爆乳无码专区|

羞羞视频日本|

四虎精品久久|

岛国精品一区|

91天天看|

看黄色大片|

日韩干|

久久久噜噜噜久久中文福利|

亚洲一区在线看|

麻豆影院免费夜夜爽日日澡|

色播网址|

国产精品第8页|

狠狠色丁香婷婷亚洲综合|

久操av在线|

国产欧美一区二区视频|

久久99精品网久久|

国产一区不卡视频|

大胸美女拍拍18在线观看|

国产精品自在线一区|

欧美69av|

精品少妇3p|

成人无遮羞视频在线观看|

99热|

国产午夜激无码av毛片|

成人综合伊人五月婷久久|

青青视频免费|

麻豆精品一区|

免费三级黄色|

视频一二三区|

亚洲专区视频|

国产精品久久一区二区三区动漫|

天码av无码一区二区三区四区

|

亚洲五十路|

国内自拍一区|

竹菊影视欧美日韩一区二区三区四区五区|

国产午夜福利精品久久不卡|

天干夜天干天天天爽2022|

日韩一区二区三区无码影院|

蜜臀久久久久久999|

天天色亚洲|

免费69视频|

少妇私密会所按摩到高潮呻吟|

免费成人黄色片|

特级a欧美做爰片黑人|

色综合综合网|

特级黄毛片|

97xxxxx|

国产一乱一伦一情|

久久在线视频|

亚洲欧洲免费视频|

欧美成人猛交69|

色网址在线观看|

99精品国产成人一区二区|

国产精品国产a|

日本xxxxx高清|

黄网站免费永久在线观看网址

|

亚洲第一综合网|

久久久久中文伊人久久久|

色爽黄1000部免费软件下载|

亚洲欧美牲交|

98国产精品综合一区二区三区|

自拍偷拍五月天|

黄色视网站|

1000又爽又黄禁片在线久|

丝袜无码专区人妻视频|

狠狠躁夜夜躁人人爽超碰91|

深爱婷婷国产在线精品av|

免费国产黄网站在线观看|

亚洲另类精品无码专区|

久久精品国产福利国产秒拍|

台湾性色hd性色av|

噜噜狠狠狠狠综合久久|

久久久久成人网|

男人j桶进女人p无遮挡免费观看|

交换一区二区三区va在线|

日本a大片|

一级视频在线播放|

亚洲精品码|

国产成人理论在线视频观看|

成年人天堂|

av免费资源|

日本高清三区|

91三级视频|

精品国精品国产自在久国产87|

av在线视屏|

国产伦子xxx视频沙发|

亚洲美女屁股眼交8|

色插视频|

精品丝袜国产自在线拍av|

亚洲女人毛茸茸|

狠狠色综合7777久夜色撩人|

黄色毛片子|

午夜男女无遮挡拍拍视频

|

丁香伊人|

性乌克兰xxxx极品|

av在线免费观看网站|

日韩天天看|

久久狠|

欧美12--15处交性娇小|

无码av人片在线观看天堂|

99精品亚洲|

日韩精品久久中文字幕|

理论在线视频|

天堂俺去俺来也www久久婷婷

|

国产一级特黄毛片在线毛片|

久久久久久一级|

国语精品福利自产拍在线观看|

久久久国产99久久国产久|

97视频成人|

一边啪啪的一边呻吟声口述|

亚洲精品中文字幕久久久久下载|

绝顶高潮videos合集|

国产一二三区在线|

黄色一级视频网站|

天天澡夜夜澡狠狠久久|

大青草久久久蜜臀av久久|

女同理伦片在线观看禁男之园|

最新精品露脸国产在线|

性做久久久久久免费观看|

强行18分钟处破痛哭av|

成人免费一级片|

9l视频自拍蝌蚪自拍丨视频|

多p混交群体交乱小说|

亚洲高潮毛片无遮挡免费|

天天爽影院|

国产又爽又黄又不遮挡视频|

亚洲国产精品无码久久秋霞|

精品国产999久久久免费|

久久午夜激情|

久久久社区|

久久青草资料网站|

国产色视频一区二区三区|

久久久欧洲|

午夜精品电影你懂的|

成人黄色av|

少妇性饥渴无码a区免费|

四影虎影免费在线观看|

深夜福利影院|

少妇被猛男粗大的猛进出|

中日韩精品在线|

精品毛片一区二区三区|

国产xxxx搡xxxxx搡麻豆|

四虎影视免费在线观看|

久久精品五月天|

www成人精品免费网站青椒|

国产一区二区三区四区五区加勒比|

多人伦交性欧美|

麻豆果冻传媒精品一区|

视频国产在线|

国产精品国产|

性色欲情网站|

青青草色视频|

欧美一道本|

成人快色|

视色网站|

欧美性天天影院|

性免费网站|

国产最新精品视频|

无套内射蜜桃小视频|

性色蜜桃臀x88av天美传媒|

国产精品a国产精品a手机版|

国产乱码免费卡1卡二卡3卡四卡|

精品在线观看视频|

中文字幕亚洲一区二区va在线|

成人av免费在线播放|

99久久成人精品国产网站|

亚洲欧美国产精品无码中文字|

91丨国产丨捆绑调教|

_97夜夜澡人人爽人人喊_欧美

|

99精品国产成人一区二区|

少妇下蹲下露大唇58|

国产小视频在线|

夜夜躁狠狠躁日日躁2022|

国产香蕉尹人在线视频你看看|

亚洲熟女综合色一区二区三区

|

亚洲成a人片77777群色|

精品久久久久国产免费第一页|

国产网站视频|

日本a一级|

日韩国产精品人妻无码久久久|

久久久免费精品re6|

激情97综合亚洲色婷婷五|

天堂av官网|

看黄a大片爽爽影院免费无码|

青青草华人在线|

全国露性器r级最禁片|

亚洲毛片一级|

久久久精品视频网站|

欧美粗大猛烈老熟妇|

18禁亚洲深夜福利入口|

2021午夜福利理论片|

久久久噜噜噜久久免费|

国产亚洲精品一品区99热|

国产精久久久久|

99产精品成人啪免费网站|

国产九九久久99精品影院|

国产精品成人av电影不卡|

岛国av在线|

亚洲国产一线二线三线|

www91自拍|

美女国产精品视频|

国产福利一区二区精品秒拍|

长河落日电视连续剧免费观看01

|

秋霞影院午夜丰满少妇在线视频

|

亚洲精品国产a久久久久久|

亚洲中文字幕经典三级|

亚洲精品无码午夜福利中文字幕|

69日影院|

日本黄网站|

精品一区二区三区在线观看|

久久精品国产99国产精2020丨|

在线观看黄色网|

99在线成人精品视频|

综合五月天|

中国农村妇女hdxxxx|

v一区无码内射国产|

日本aaa级片|

bt男人天堂|

成人免费的视频|

成年女人毛片免费视频|

少妇仑乱a毛片|

成年人黄色av|

亚洲精品久久久久久下一站|

亚洲精品国产91|

91成人网页|

色老久久精品偷偷鲁|

阿v免费视频|

久久不见久久见www免费视频

|

久久久精品国产sm调教|

人人爽人人片人人片av|

狠狠色噜噜狠狠狠狠色综合网|

国产精品99视频|

最近中文字幕在线中文视频|

亚洲精品蜜夜内射|

国产天堂网|

男女插孔视频|

亚洲色图欧美在线|

在线播放av网址|

国产成人无码av在线影院|

小视频在线观看|

国产日韩欧美亚欧在线|

各种含道具高h调教1v1男男|

色四虎|

靠逼网站在线观看|

六月丁香色婷婷|

大陆性猛交xxxx乱大交|

91视频插插插|

50岁退休熟女露脸高潮|

亚欧在线免费观看|

国产男女猛烈无遮挡|

欧美另类tv|

国产毛a片久久久久久无码|

亚洲成a人片在线播放|

97久久久人妻一区精品|

色婷婷av一本二本三本浪潮|

一本大道无码av天堂|

中文字幕高清在线|

西西大胆午夜人体视频|

国产乱码精品一区二区|

国产麻豆一精品一男同|

色噜噜亚洲精品中文字幕|

黄色国产在线观看|

伊人狠狠色丁香婷婷综合|

午夜剧场福利社|

制服中文字幕|

亚洲欭美日韩颜射在线|

综合久久给合久久狠狠狠97色|

888久久|

99免费在线观看视频|

国产在线免费|

性色蜜桃x88av|

欧美孕妇孕交黑巨大网站|

久久精品久久久久久噜噜老黄|

亚洲一级黄色毛片|

波多野久久|

国产精品黄色大片|

91天天|

瑜伽裤国产一区二区三区|

欧美伦理影院|

免费看又黄又无码的网站|

美女视频久久久|

欧美精品亚洲精品日韩专区|

美女毛片视频|

亚欧洲乱码视频|

亚洲韩国精品无码一区二区三区|

亚洲精品www|

亚洲天堂一区|

亚洲图片另类图片激情动图|

婷婷在线视频观看|

成 人色 网 站 欧美大片在线观看

|

久久久综合av|

蜜桃视频无码区在线观看|

国产裸体视频bbbbb|

国产精品人成视频免费播放|

欧美一本在线|

国产又黄又硬又湿又黄的|

亚洲精品国产剧情久久9191|

av一区三区|

久久国产偷任你爽任你|

午夜精彩视频|

欧美成人精品三级在线观看|

亚洲中文字幕久久无码|

亚洲成a人片77777潘金莲|

中文字幕日韩视频|

午夜精品999|

国产亚洲精品第一综合麻豆|

久久综合99|

国内视频精品|

污污内射久久一区二区欧美日韩|

成人免费视频一区|

国产真实乱人偷精品人妻|

韩国中文三级hd字幕|

边添小泬边狠狠躁视频|

日韩精品tv|

国内久久久久|

日本乱码一区二区三区不卡|

99福利影院|

天天躁夜夜躁狠狠躁2020|

欧美成人精品三级在线观看播放|

在线看成人av|

色综合伊人色综合网站|

日本成人免费|

五月花综合网|

婷婷综合久久狠狠色99h|

人人模人人干|

日本视频三区|

在线免费一区|

人妻精品丝袜一区二区无码av|

天天综合日韩|

久草热在线|

亚洲精品77777|

午夜看片|

美女网站黄频|

99国产精品久久|

五月天婷婷综合网|

日本在线二区|

亚洲精品一区二三区|

国产欧美日韩精品丝袜高跟鞋|

91香蕉在线看|

丝袜a∨在线一区二区三区不卡|

午夜性色一区二区三区不卡视频|

爱av免费|

久久九九久久九九|

狠色综合|

伊人网在线视频|

午夜肉体高潮免费毛片|

99精品免费久久久久久久久|

国产黄频|

性一交一黄一片|

虎白女粉嫩尤物福利视频|

久久天天躁狠狠躁夜夜97|

www.九色91|

高潮毛片无遮挡免费看|

噜噜噜噜香蕉私人|

97av视频在线观看|

ass亚洲肉体欣赏pics|

邻居少妇张开腿让我爽视频

|

missav|免费高清av在线看|

国产精品三级av及在线观看|

涩涩成人|

国产无套内谢普通话对白91

|

免费a级片在线观看|

午夜啪啪网站|

日韩在线欧美|

国产91在线观|

亚洲欧美综合中文|

亚洲高清视频在线观看|

久久视频精品在线|

国产精品日日摸夜夜添夜夜av|

超碰人人人人人人|

国产免费91视频|

精品国产一区二区三区四区|

va视频在线观看|

aaa级吃奶摸下免费视频|

国产香蕉网|

天天插天天爽|

国产成人亚洲精品无码电影|

精品国产乱码久久久久久蜜臀网站

|

欲色综合|

在线播放的av|

女同性女同3p|

亚洲午夜国产一区99re久久|

亚洲中文字幕aⅴ天堂|

失禁潮痉挛潮喷av在线无码|

а√天堂www在线а√天堂资源|

99婷婷|

伊人涩|

国产一级黄色录像|

国产成人8x人网站视频|

最近免费中文字幕mv在线视频3|

校园春色亚洲激情|

日本妇人成熟免费|

久久久午夜视频|

欧美亚洲另类丝袜综合|

精品久久一|

99精品欧美|

久久精品亚洲精品国产欧美kt∨

|

911香蕉|

女人被做到高潮免费视频|

91户外露出一区二区|

美女国产免费|

99久久精品美女高潮喷水|

亚洲伊人久久大香线蕉综合图片|

国产视频欧美|

亚洲另类无码专区首页|

床戏做爰无遮挡摸亲胸小说|

色依依av在线|

www.看毛片|

全部毛片永久免费看|

日本嫩交12一16xxx视频|

亚洲а∨天堂久久精品喷水|

精品亚洲国产成人av不卡|

欧美91看片特黄aaaa|

国产最新av在线播放不卡|

99国产欧美另娄久久久精品|

久久久午夜精品|

无码爆乳护士让我爽|

亚洲香蕉网站|

成年人的毛片|

日本成人一区二区|

最新av片免费网站入口|

亚洲美女网站|

久久99精品国产免费观观|

日韩欧美www|

成人a大片在线观看|

老牛嫩草一区二区三区消防|

爆操无毛白虎|

麻豆网站在线观看|

国产艳情片|

丰满肉嫩西川结衣av|

欧美一级做|

午夜国产福利在线|

免费一级大片|

五月综合激情婷婷六月|

国产亚洲精品aaaaaaa片|

欧美黑人粗大|

欧美激情16p|

看a网站|

又粗又硬又黄又爽的视频永久|

www国产精品一区|

中文字幕超清在线免费观看

|

色网在线看|

欧美在线一级视频|

国产一级淫片免费放大片|

亚洲乱码国产乱码精品精乡村|

wwwse天堂|

国产伦精品一区三区视频|

嫩b人妻精品一区二区三区|

免费看男女做羞羞的事网站|

337p日本欧洲亚洲大胆在线|

欧美你懂得|

天堂综合久久|

在线中文字幕亚洲日韩2020

|

亚洲欧洲色图|

国产精品色内内在线播放|

www国产精品视频|

久一久久|

2020最新国产自产精品|

亚洲精品乱码久久久久久国产主播|

92久久精品一区二区|

草色网|

x88av蜜桃臀一区二区|

av成人无码无在线观看|

国产午夜精品无码|

狠狠色丁香婷婷久久综合五月|

91区|

亚洲女人18毛片水真多|

奇米777四色影视在线看|

全村肉体暴力强伦轩np小说|

黄色一级片在线看|

男女做爰真人视频直播|

国产亚洲99天堂一区|

14美女爱做视频免费|

日韩成人黄色片|

日韩在线观看第一页|

成人日b视频|

国产一区二区欧美|

久久综合久久爱香蕉网|

中日韩美中文字幕av一区|

亚洲国产精品热久久|

日韩中文网|

日韩精品影视|

日韩视频在线观看一区二区三区|

夜夜骑综合|

色人天堂|

黄色网在线免费观看|

免费无码影视在线观看mov|

久久精品久久精品中文字幕|

精品二三区|

欧美成人一二区|

中文字幕av无码免费久久|

国产女主播在线播放|

成人精品区|

国产特级毛片aaaaaaa高清|

性欧美videos高清精品|

成人激情av|

国产超91|

三级黄色片免费观看|

四虎永久在线精品免费观看|

97人人超人人超免费国产|

精品美女在线观看|

国产做爰xxxⅹ高潮69|

欧美专区第二页|

激情第一区仑乱|

四虎网站在线播放|

爆操网站|

国产黄色录像片|

色99999|

两性视频久久|

99爱国产|

免费在线看黄色片|

国产乱淫av蜜臂片免费|

国内精品九九久久精品|

香蕉中文网|

欧洲综合色|

嫩草在线视频|

午夜丁香网|

精品一区二区三区免费视频|

嫩草av影院|

日韩久久久久|

少妇情欲一区二区影视|

日本视频三区|

中国大陆高清aⅴ毛片|

无线乱码一二三区免费看|

激情国产精品|

国产重口老太伦|

一级毛片基地|

久久久久久亚洲精品中文字幕|

快色av|

91久久精品日日躁夜夜欧美|

国产一级啪啪|

久久久视频2019午夜福利|

日韩不卡1卡2卡三卡网站|

综合欧美日韩国产成人|

国产在线视欧美亚综合|

亚洲av成人精品毛片|

国产婷婷在线观看|

二级黄色片|

亚洲综合一二三|

国产激情高中生呻吟视频|

强被迫伦姧在线观看无码|

国产人在线成免费视频|

亚洲一区二区三区在线|

欧美色图一区二区三区|

丰满人妻av无码一区二区三区|

床戏一区|

欧美成人怡红院一区二区|

色先锋资源久久综合5566|

色偷偷网站|

日韩精品中文字幕无码一区|

国产成人av在线免播放app|

四虎亚洲精品无码|

日产精品l区2区|

欧美激情成人网|

高清熟女国产一区二区三区|

亚洲精品日本久久一区二区三区|

日韩精品不卡|

亚洲天堂第一页|

草久免费视频|

日韩不卡1卡2卡三卡2021免费|

成人性生交大片免费看中文视频|

自偷自拍亚洲|

日本精品视频|

久久资源av|

一本加勒比hezyo黑人|

综合人妻久久一区二区精品|

国产男人的天堂在线视频|

青青草原国产av福利网站|

又色又爽又高潮免费视频国产|

色噜噜狠狠综曰曰曰|

看av的网址|

一道本在线伊人蕉无码|

免费裸体美女网站|

欧美videos另类粗暴|

色婷婷视频在线观看|

超级碰97直线国产免费公开

|

日本一区二区在线视频|

国产字幕在线观看|

香蕉爱爱视频|

欧美午夜精品久久久久免费视|

国产区一区二区三区|

亚洲涩综合|

中文字幕在线视频网站|

亚洲欧美日韩一区二区三区在线|

欧美成人精品网站|

92精品成人国产在线观看|

怡红院男人天堂|

国产成人精品777|

国产1区在线|

免费三级黄色|

日本免费一区二区三区四区五区|

搞黄视频在线免费观看|

欧美va免费高清在线观看|

美日韩免费视频|

日韩中文字幕无码一区二区三区|

久久亚洲国产精品日日av夜夜

|

色激情五月|

免费欧洲美女牲交视频|

国产在线精品视频你懂的|

亚洲第一成网站|

风流少妇bbwbbw69视频|

浪潮av激情高潮国产精品|

欧美人与动牲交zooz乌克兰|

18黑白丝水手服自慰喷水

|

女人裸体性做爰录像|

人人摸人人搞人人透|

18禁美女裸体爆乳无遮挡|

久久久久国产精品嫩草影院|

艳妇荡女欲乱双飞两中年熟妇|

久久尹人|

性少妇xxxxx|

亚洲精品nv久久久久久久久久

|

侵犯人妻女教师中文字幕|

鸭子tv国产在线永久播放|

秋霞鲁丝片av无码|

97视频入口|

777米奇色狠狠俺去啦奇米77|

青青青青青草|

香蕉中文网|

麻豆视传媒精品av|

午夜福利一区二区三区高清视频|

四虎黄色影院|

日韩精品久久久久久免费|

色多多导航|

一区二区欧美视频|

岛国一区二区|

一级生活毛片|

欧美久久网|

亚洲jizzjizz日本少妇软件|

欧美激情一区二区在线|

奇米影视7777久久精品人人爽|

啪啪激情婷婷久久婷婷色五月|

一二级毛片|

国产粉嫩呻吟一区二区三区|

日韩精品无码二三区a片|

岛国av网址|

777爽死你无码免费看一二区|

亚洲女同另类|

国产成人免费无庶挡视频|

国产ts在线观看|

九九在线精品国产|

国产亚洲欧美看国产|

华人在线|

120秒试看无码体验区|

国产福利在线永久视频|

涩涩97|

国产极品jk白丝喷白浆图片|

日韩美女视频网站|

国产乱国产乱老熟300部视频

|

91精品国产成人www|

亚洲欧美精品无码一区二区三区|

久久久精品波多野结衣av|

亚洲夜色噜噜av在线观看|

久久精品国产免费一区|

中文字幕亚洲无线码|

九九综合久久|

亚洲日韩欧洲无码a∨夜夜|

全色导航|

国产互换人妻xxxx69|